- Autor:innen

- Moritz Zackariat

- Versionsnummer

- 1.0

- Veröffentlichungsdatum

-

1. April 2025

- Projekt

- Diese Publikation wurde erstellt im Rahmen des Projektes Monatsauswertung Strommarkt Deutschland.

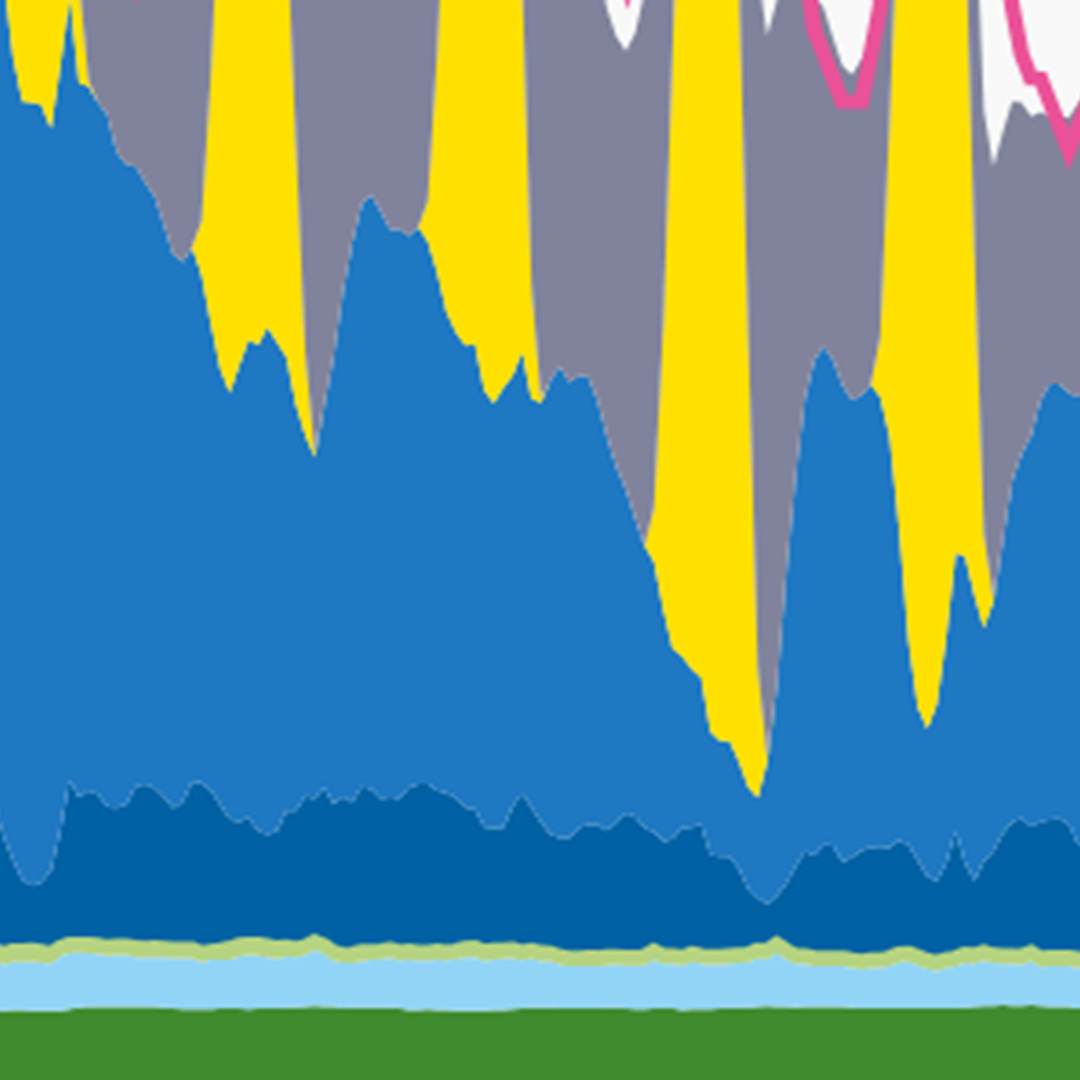

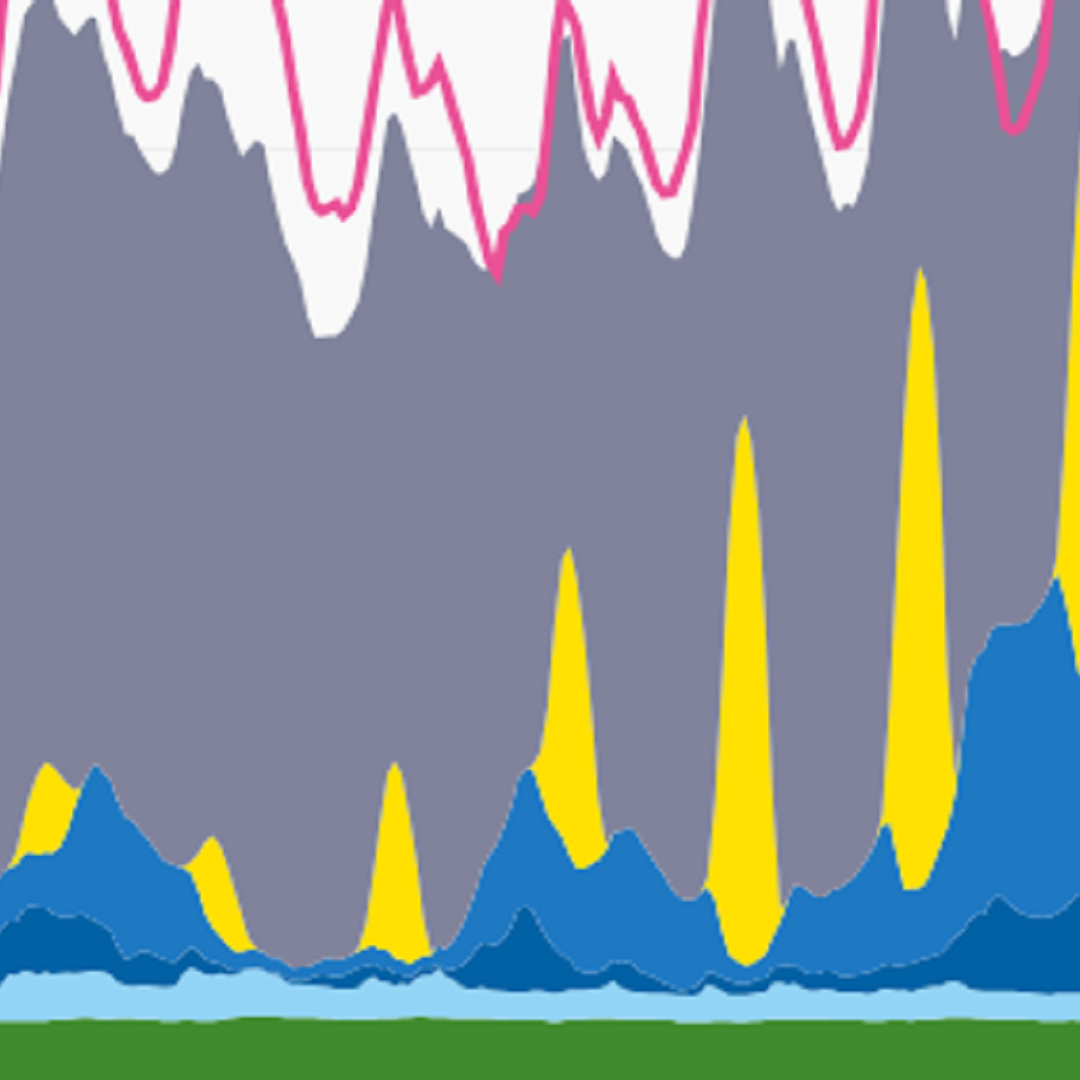

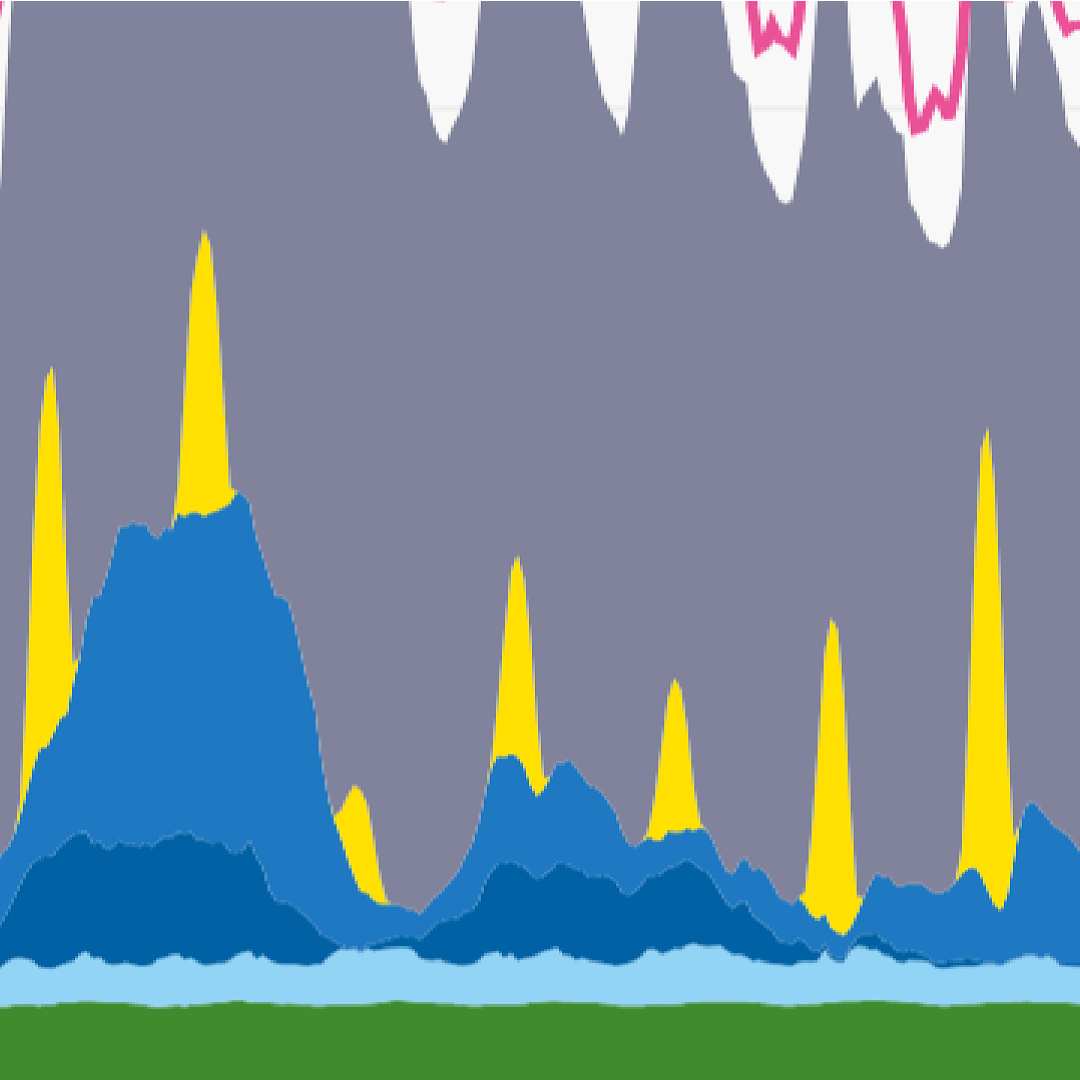

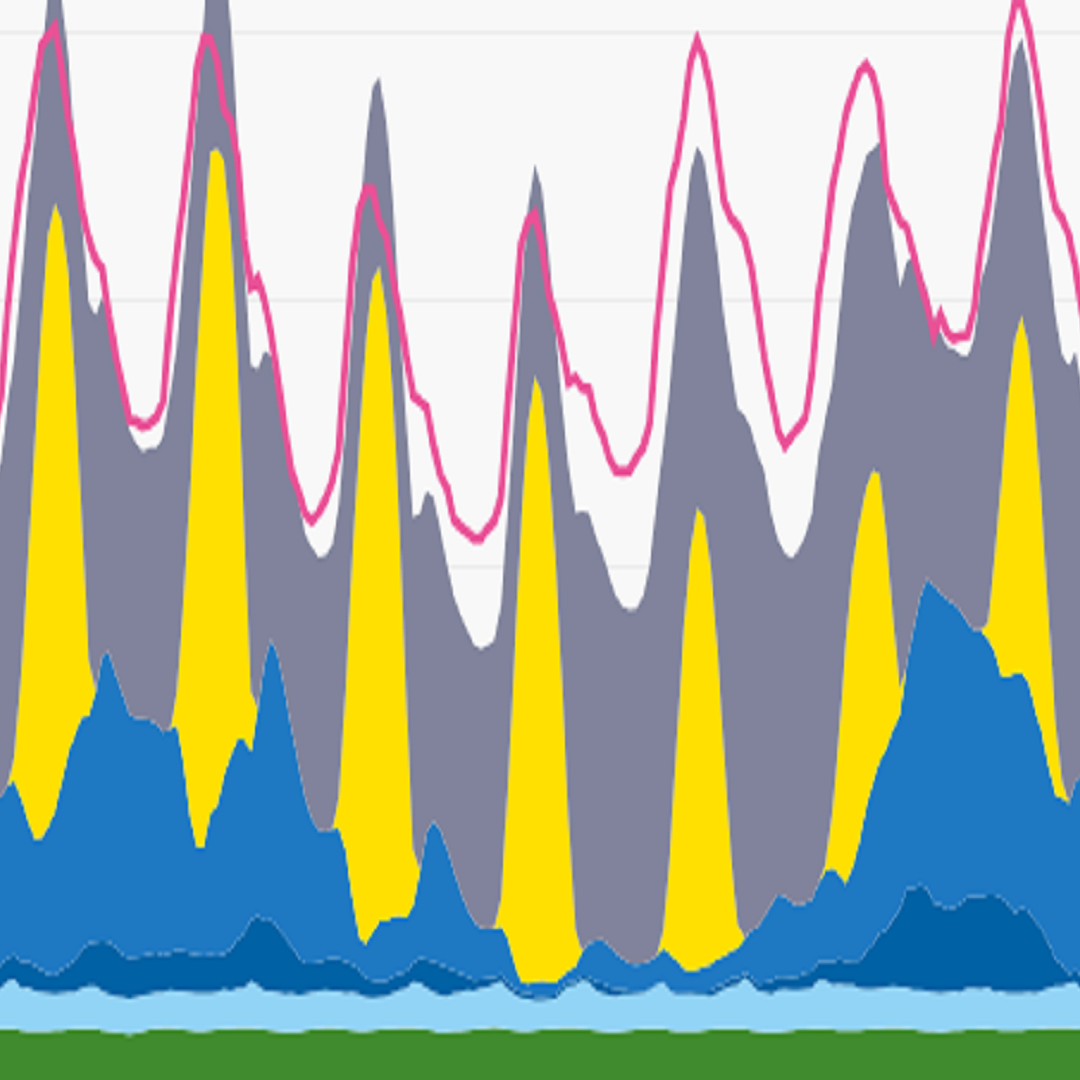

Agorameter Review: Der deutsche Strommix im März 2025

Analyse der Entwicklungen und Trends der deutschen Stromerzeugung im März 2025. Außerdem: Ein Blick auf den Ausbau der Photovoltaik in Deutschland im ersten Quartal 2025.

Wie setzte sich der deutsche Strommix im März zusammen?

Im März 2025 lag der Anteil Erneuerbarer Energien an der Stromerzeugung bei 47 Prozent. Die Photovoltaik allein erreichte einen Anteil von 17 Prozent – der höchste bisher gemessene Wert im Monat März. Die Windkraft kam hingegen nur auf 19 Prozent und lag damit deutlich unter dem März-Durchschnitt der letzten sechs Jahre (26 Prozent). Insgesamt betrug der konventionelle Erzeugungsanteil 53 Prozent des Strommixes. Erdgas stellte mit 21 Prozent den größten fossilen Beitrag an der Gesamterzeugung, gefolgt von Braunkohle mit 18 Prozent und Steinkohle mit 8 Prozent. Gegenüber dem Vorjahresmonat stiegen die Emissionen der Stromerzeugung in Summe um 21 Prozent deutlich.

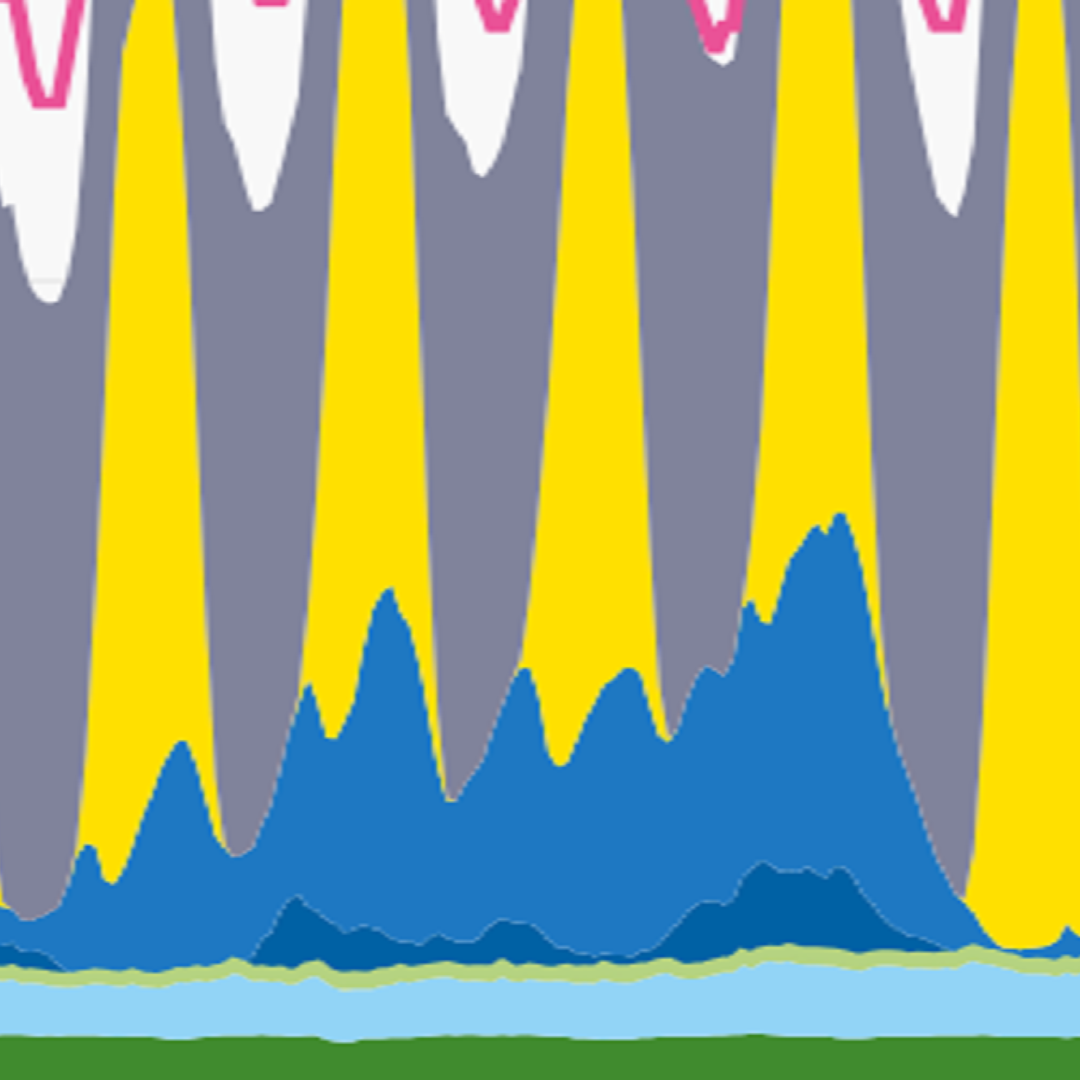

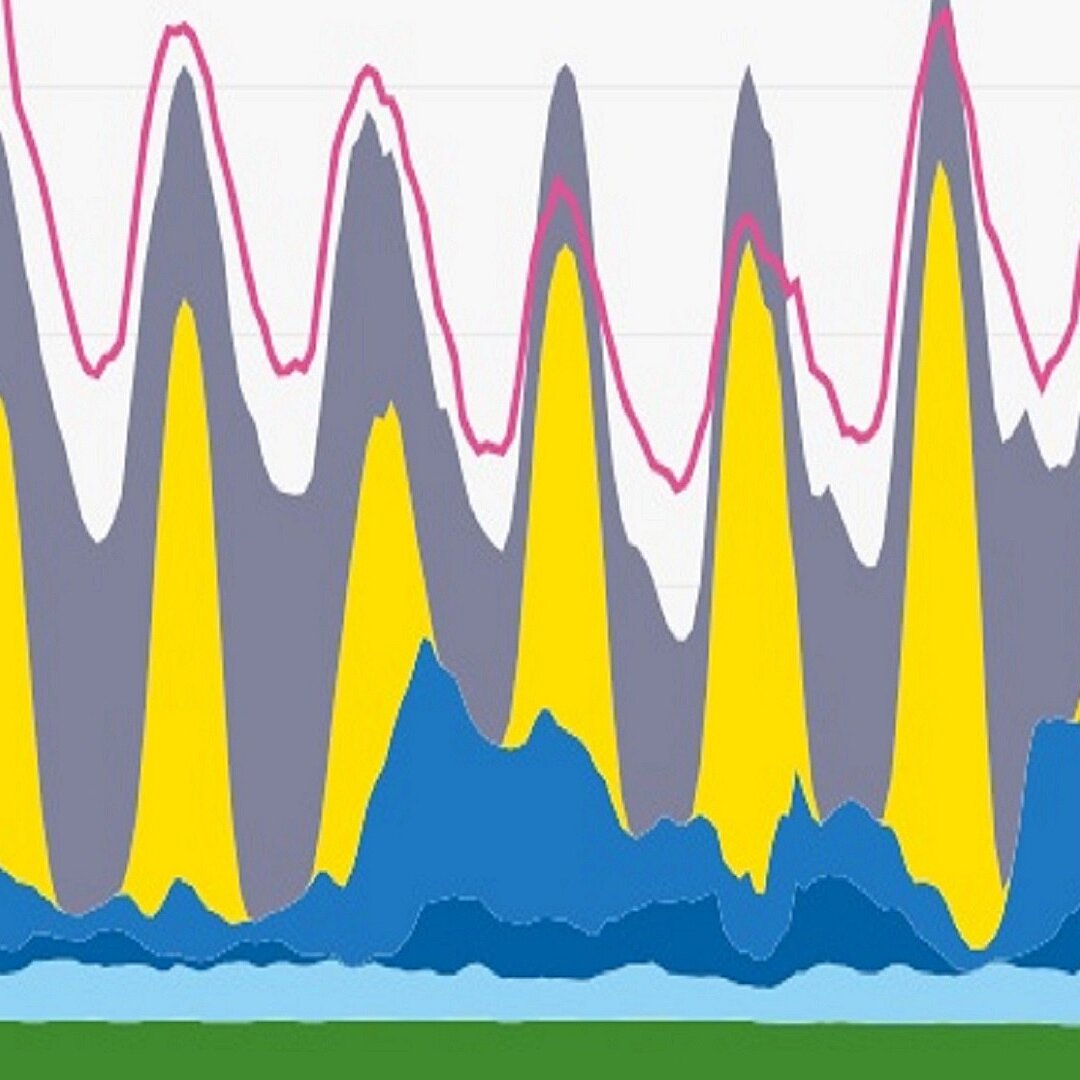

Die Entwicklung im März spiegelte die Dynamik des gesamten ersten Quartals 2025 wider: Die Windenergie erbrachte mit 25 Prozent zwar den größten Anteil nach Erzeugungstechnologie in der Stromerzeugung, blieb aber deutlich unter dem langjährigen Mittel. Die Photovoltaik kam mit 9 Prozent auf den höchsten Anteil in einem ersten Quartal. Da der Erzeugungsanteil von Erdgas, Braun- und Steinkohle mit 49 Prozent im ersten Quartal 2025 deutlich über dem Wert des Vorjahreszeitraums (40 Prozent) lag, lag auch der Strompreis mit 112 Euro pro Megawattstunde über dem Vergleichswert vom ersten Quartal 2024 (68 Euro pro Megawattstunde); die Emissionen der deutschen Stromerzeugung stiegen um 19 Prozent.

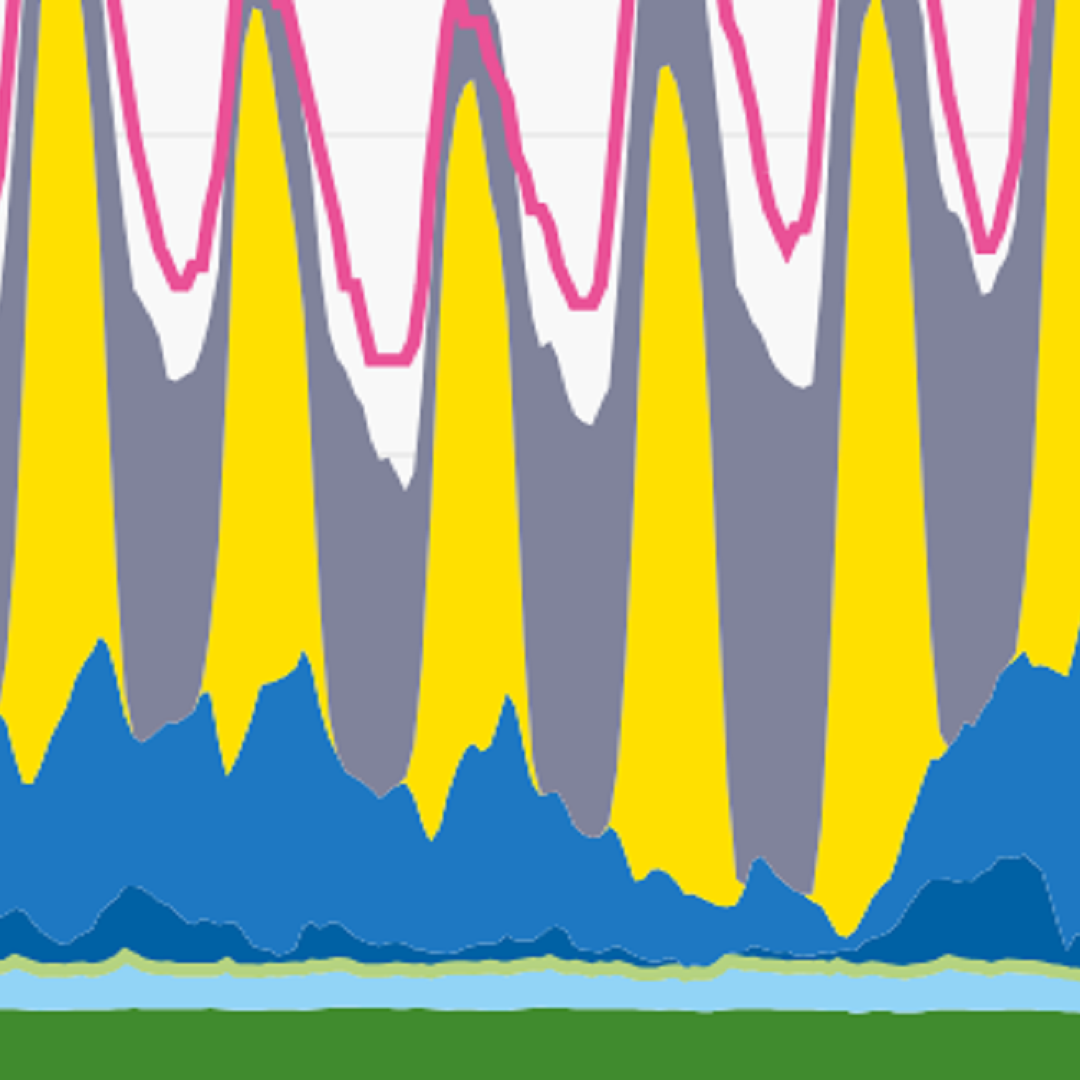

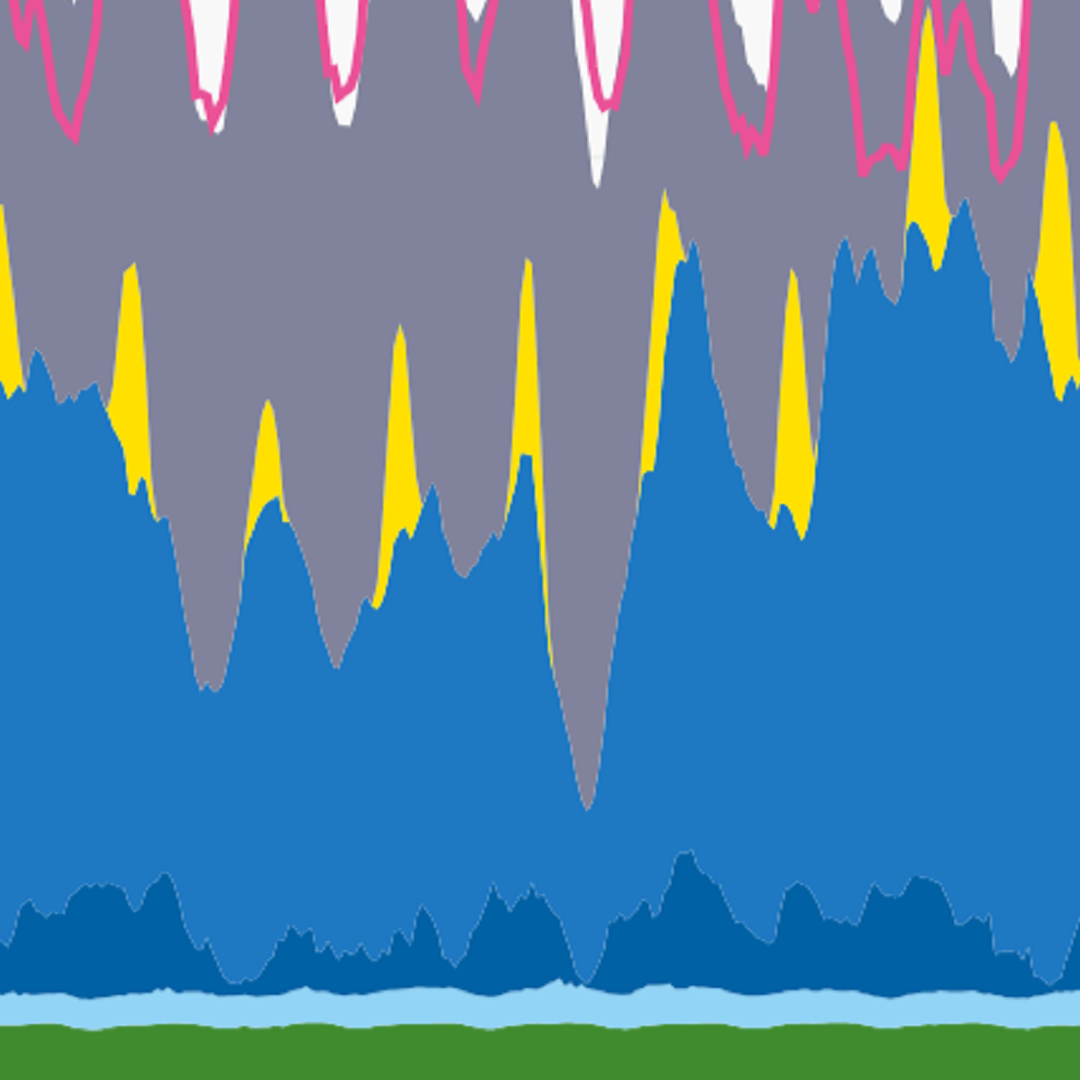

Wie hat sich die Stromerzeugung im März 2025 gegenüber März 2024 verändert?

Die Solarenergie verzeichnete im März ein deutliches Plus von 1,9 Terawattstunden, was einem Zuwachs von 36 Prozent gegenüber dem Vorjahreszeitraum entspricht. Der Ausbau der Photovoltaik (PV) in den vergangenen zwölf Monaten trug dazu bei, dass selbst in der dunkleren Jahreszeit ein eindeutiger Anstieg der Erzeugung zu beobachten war. Im Gegensatz dazu war Stromproduktion aus Windkraft aufgrund eines windschwachen Monats rückläufig und verzeichnete ein Minus von 3,5 Terawattstunden.

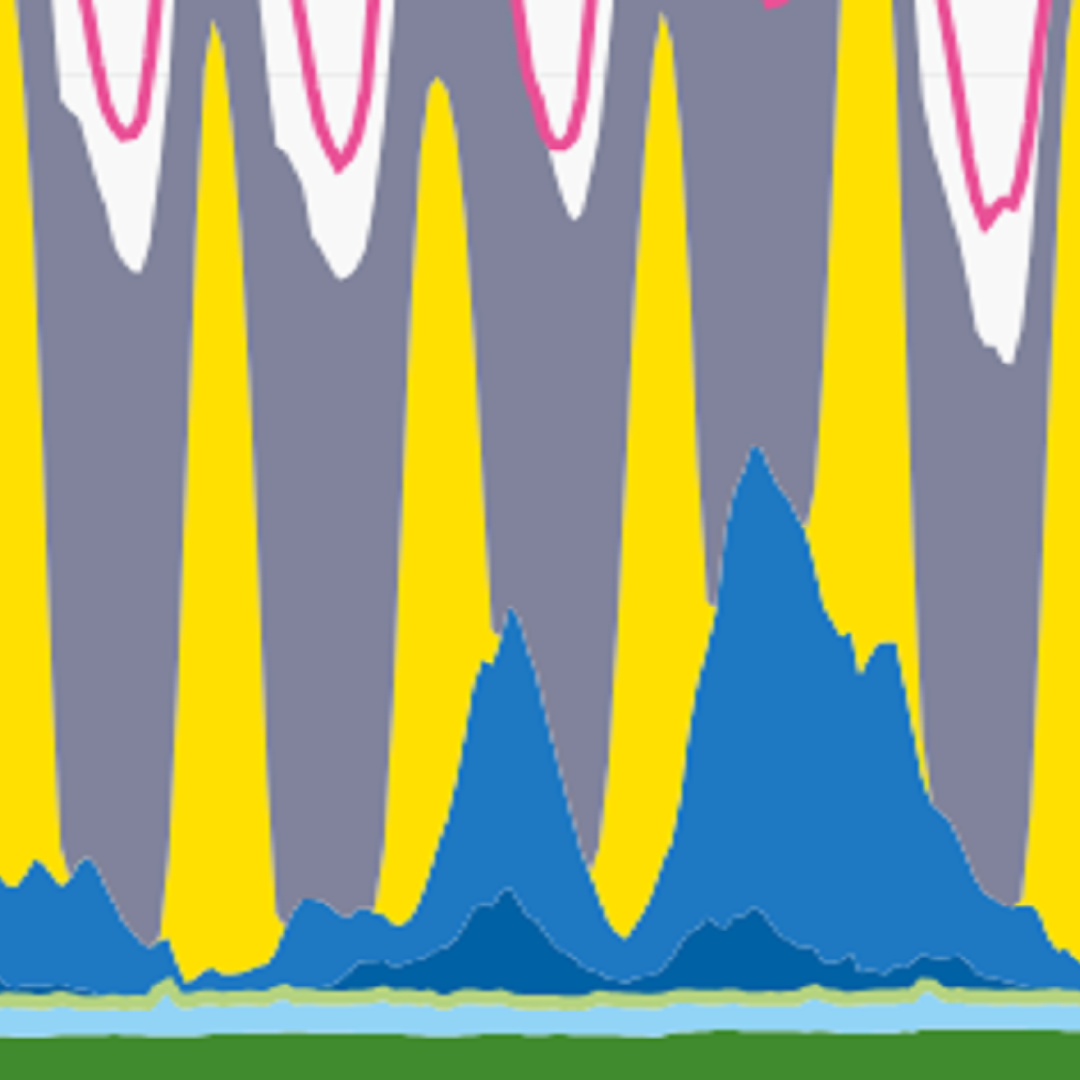

Allerdings nimmt der Windkraftausbau weiter Fahrt auf: Für die im Februar ausgeschriebenen 4,1 Gigawatt wurden Gebote in Höhe von 4,9 Gigawatt eingereicht. Damit war es bereits die dritte überzeichnete Ausschreibung in Folge. Diese Entwicklung verdeutlicht, dass die hohe Zahl an Windkraft-Genehmigungen der letzten zwei Jahre nun endlich in den Auktionen ankommt. Bei einer durchschnittlichen Realisierungsdauer von 23 Monaten nach dürften sich die Zuschläge zeitnah in konkretem Zubau niederschlagen. Die Februar-Auktion zeigt außerdem den Wert von gestiegenem Wettbewerb: der durchschnittliche, mengengewichtete Zuschlagswert lag mit 7 Cent pro Kilowattstunde spürbar unter dem zulässigen Höchstwert von 7,35 Cent pro Kilowattstunde. Das Ergebnis: niedrigere Förderkosten für die Windenergie.

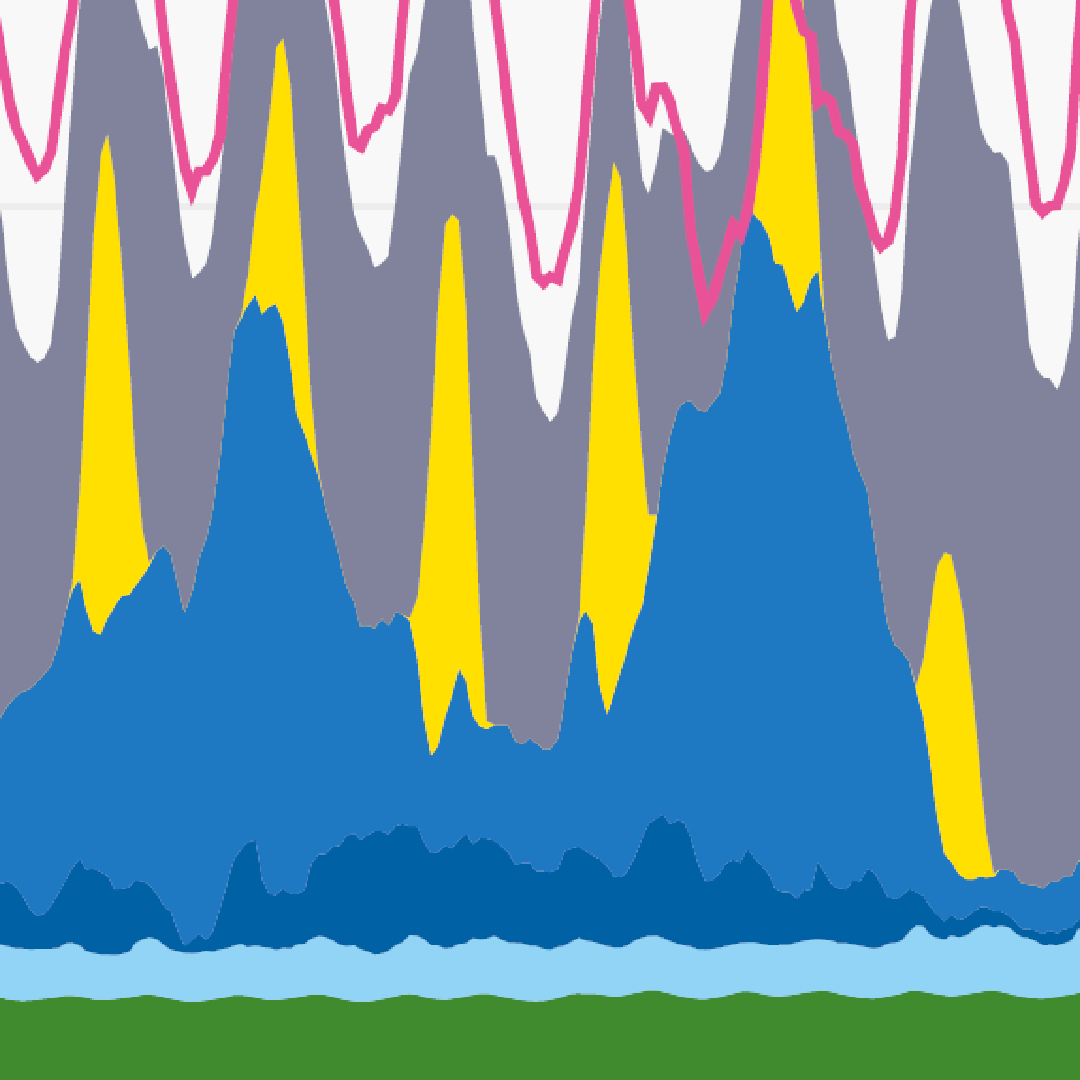

Themenschwerpunkt: Photovoltaik-Ausbau im ersten Quartal 2025

Im ersten Quartal 2025 wurden PV-Anlagen mit einer Leistung von rund 3,4 Gigawatt zugebaut. Damit liegt der Zubau etwa auf dem gleichen Niveau wie im Vorjahresquartal zum gleichen Meldestand (Stichtag 31. März).* Rund 60 Prozent des Zubaus entfielen auf Anlagen mit einer Leistung von mehr als 100 Kilowatt-Peak mit Pflicht zur Teilnahme am Strommarkt. Das heißt, diese Anlagen reagieren auf den Marktpreis. Der Zubau kleiner Anlagen war mit 1 Gigawatt rund 17 Prozent niedriger als ein Jahr zuvor.

Bei den Anlagekategorien dominierten Dachanlagen: Mit 1,8 Gigawatt entfielen über die Hälfte der von Januar bis Ende März neu installierten PV-Kapazitäten auf diese Kategorie. Der Dach-PV Zubau war gegenüber dem ersten Quartal 2024 um 9 Prozent rückläufig. Der Anteil der Freiflächenanlagen betrug mit 1,5 Gigawatt rund 44 Prozent; im Vergleich zum Vorjahreszeitraum legte diese Kategorie um 16 Prozent zu. Im Gesamtsystem spielten steckerfertige Solaranlagen (sogenannte Balkonkraftwerke) eine untergeordnete Rolle – allerdings verdoppelte sich der Zuwachs im ersten Quartal.

Um den weiterhin hohen PV-Zubau wirtschaftlich effizient zu gestalten, muss der erzeugte Solarstrom auch genutzt werden – etwa durch die flexible Nachfrage von Verbrauchsanwendungen, die ihre Stromnachfrage an das PV-Angebot anpassen können. Das sind zum Beispiel Elektroautos, (Haus-)Speicher oder Wärmepumpen. Verbraucher:innen können dann zu Zeiten hoher PV-Einspeisung mithilfe flexibler Stromtarife von günstigem Strom profitieren. Unser Agorameter Review vom Oktober 2024 zeigt darüber hinaus, wie ein marktdienliches Zusammenspiel aus PV-Anlagen und Speichern aussehen könnte.

Disclaimer

*Methodischer Hinweis: auf Grund von Nachmeldungen von Anlagen im Marktstammdatenregister lag der tatsächliche PV-Zubau im ersten Quartal 2024 bei 4,3 Gigawatt.