- Autor:innen

- Moritz Zackariat

- Versionsnummer

- 1.0

- Veröffentlichungsdatum

-

1. Oktober 2024

- Projekt

- Diese Publikation wurde erstellt im Rahmen des Projektes Monatsauswertung Strommarkt Deutschland.

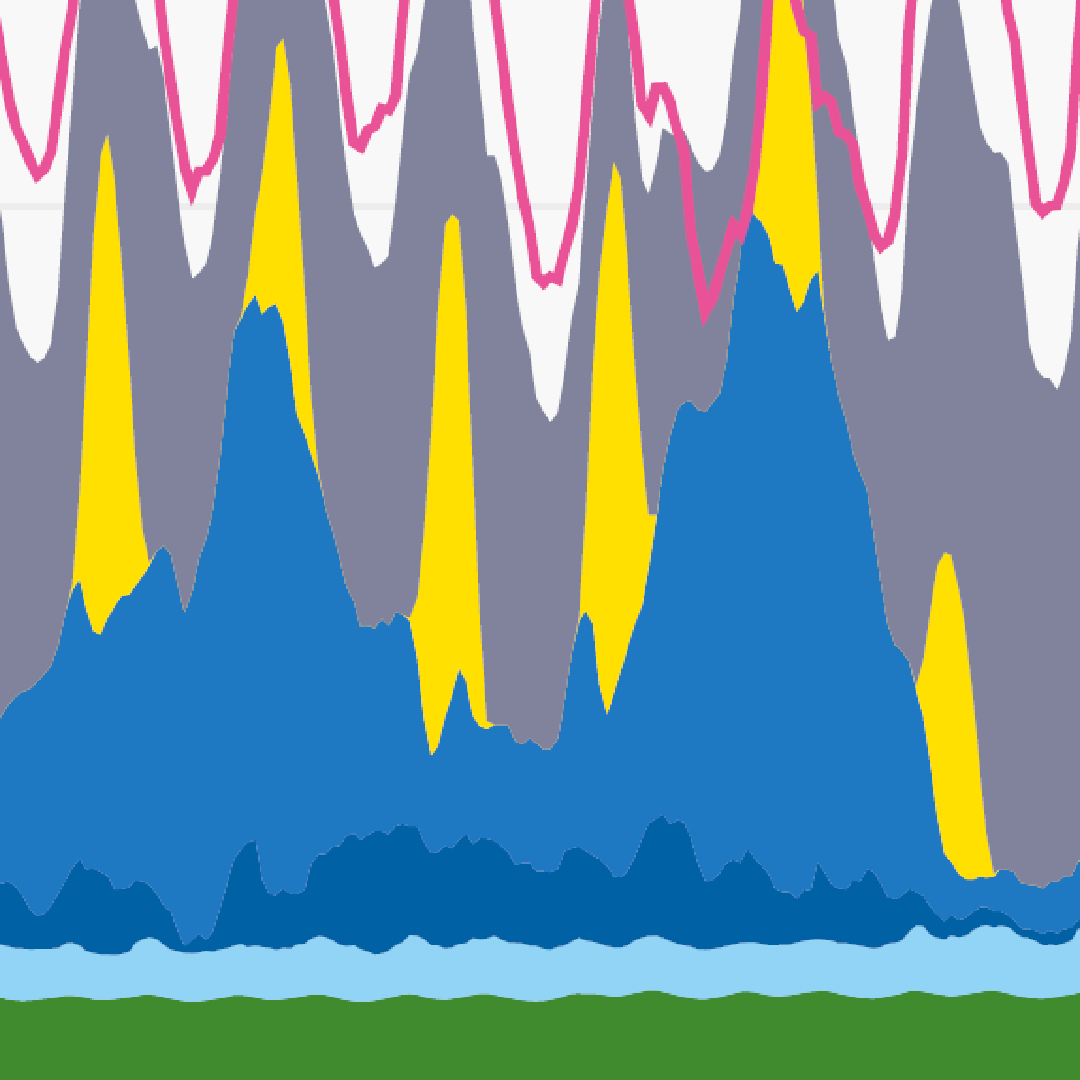

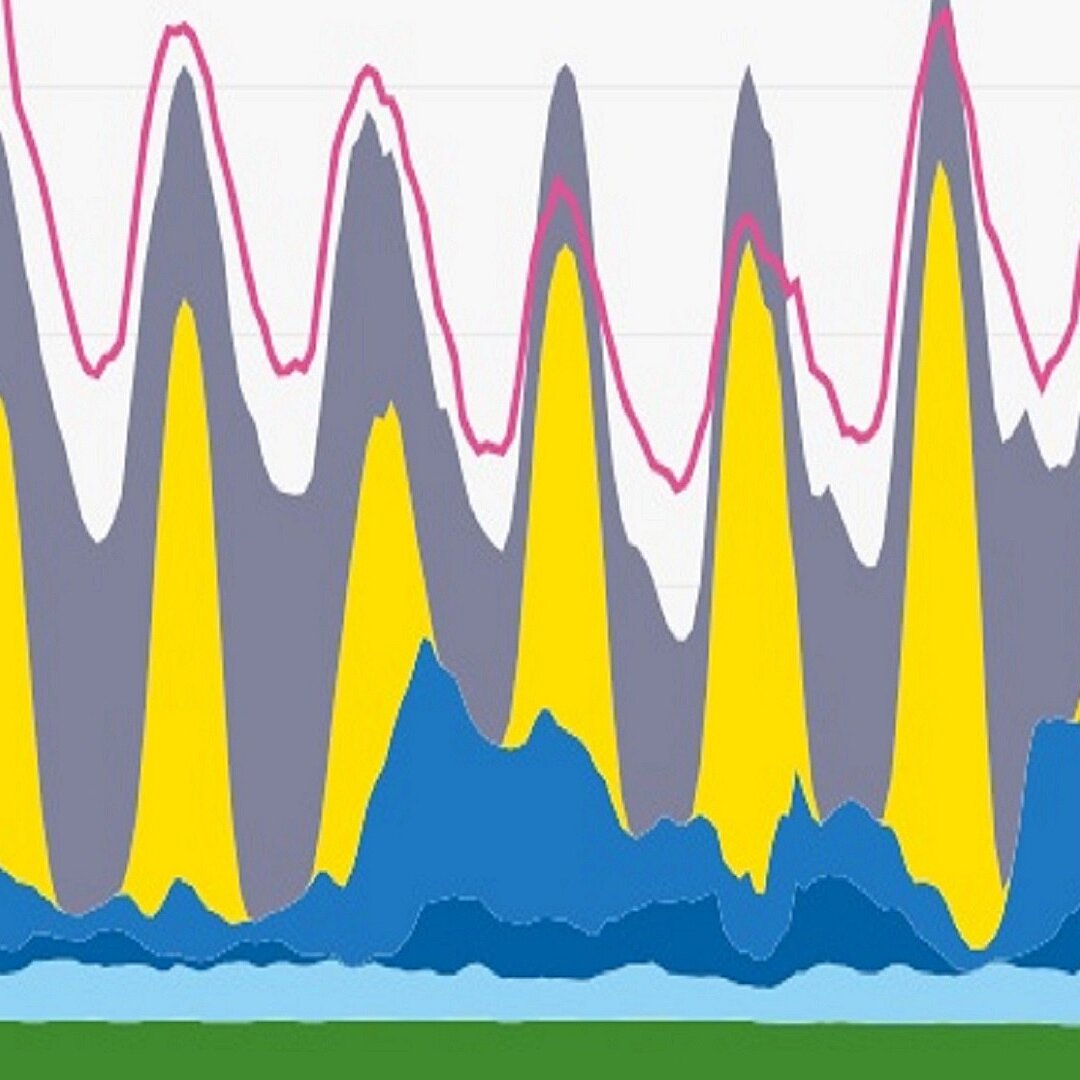

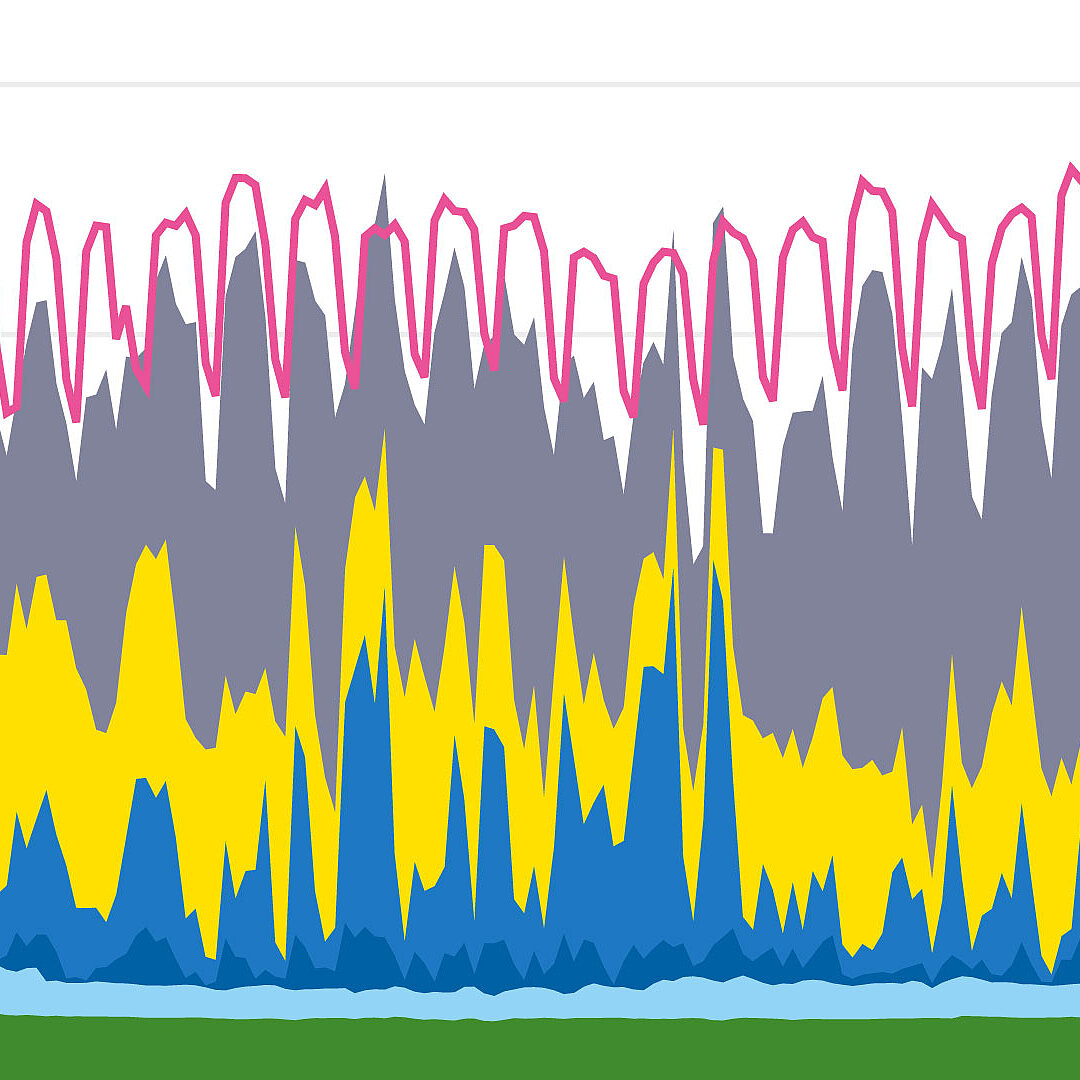

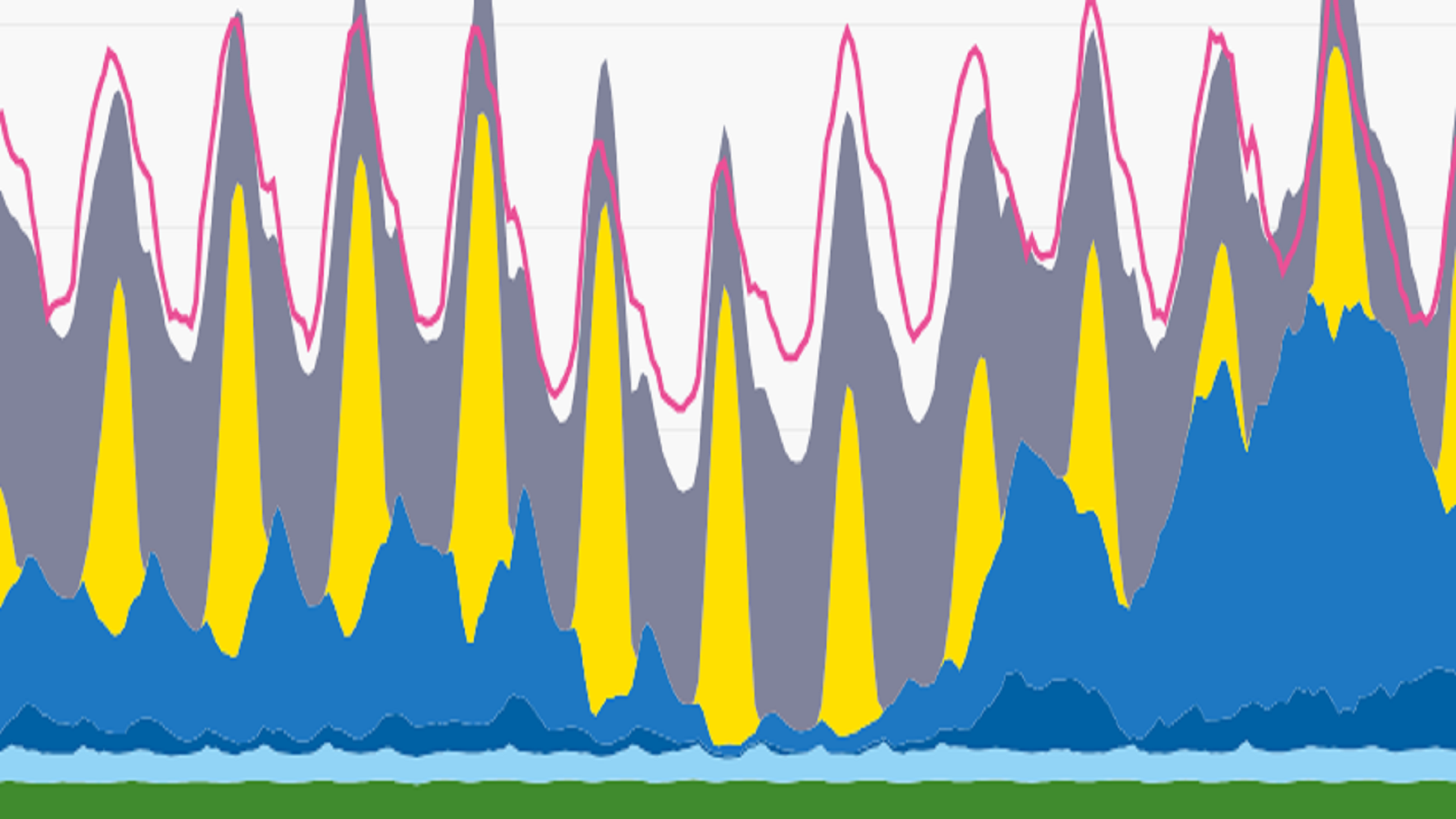

Agorameter Review: Der deutsche Strommix im September 2024

Analyse der Entwicklungen und Trends der deutschen Stromerzeugung im September 2024. Außerdem: Ein Blick auf die Entwicklung der Windkraft auf See.

Wie setzte sich der deutsche Strommix im September 2024 zusammen?

Mehr als jede vierte in Deutschland erzeugte Kilowattstunde Strom kam im vergangenen Monat aus Windkraftanlagen, was einen Rekordwert für den September darstellt. Durch eine ebenfalls starke Stromerzeugung aus Photovoltaikanlagen (PV) erhöhte sich der Anteil der Erneuerbaren am Strommix auf 59 Prozent – ebenfalls ein Höchstwert für den Monat. Deutsche Kohlekraftwerke kamen auf einen Erzeugungsanteil von 20 Prozent und lagen damit deutlich unter dem Anteil der Windkraft von 27 Prozent.

In den ersten drei Quartalen des Jahres 2024 kamen die Erneuerbaren Energien auf einen Erzeugungsanteil von 58 Prozent und lagen damit um 6 Prozentpunkte über dem Vorjahreswert.

Wie hat sich die Stromerzeugung im September 2024 gegenüber September 2023 verändert?

Ein windreicher September verringerte die Braunkohleverstromung gegenüber dem Vorjahresmonat: So stieg die Stromerzeugung aus Windkraft – dank gutem Windaufkommen und leicht positivem Zubautrend in den letzten 12 Monaten von 2,7 Gigawatt (Onshore) bzw. 0,7 Gigawatt (Offshore) – um 68 bzw. 36 Prozent. Die Braunkohleverstromung wurde dadurch zurückgedrängt und sank im Vergleich zum September 2023 um 1,1 Terawattstunden (-18 Prozent), nachdem sie in den beiden Vormonaten jeweils angestiegen war.

Durch die strompreis- und emissionsdämpfende Wirkung der Windkraft sanken im September der Strompreis um 22 Prozent auf 78 Euro je Megawattstunde sowie die CO2-Emissionen der deutschen Stromerzeugung um 1,7 Millionen Tonnen bzw. 13 Prozent. Diese Entwicklung ist umso bemerkenswerter als die inländische Stromerzeugung um 8 Prozent anstieg. Gründe hierfür sind zum einen die um 2 Prozent gestiegene inländische Stromnachfrage sowie zum anderen die Kombination aus im Vergleich zum Vorjahresmonat gesunkenen Importen (-16 Prozent) und gestiegenen Exporten (+25 Prozent).

Themenschwerpunkt: Wie entwickelt sich der Wind auf See in Deutschland?

Der Zubau von Wind-auf-See-Anlagen liegt mit 0,6 Gigawatt bis Ende August bereits dreimal so hoch wie im gesamten Jahr 2023 (2023: 0,2 Gigawatt). Um das 2030-Ziel von 30 Gigawatt (Windenergie-auf-See-Gesetz, WindSeeG) zu erreichen, sind in den kommenden Jahren aber noch deutlich höhere Zubauwerte erforderlich. Allerdings ist der zeitliche Verzug zwischen der Umsetzung politischer Maßnahmen (das Hochsetzen des Zubauziels auf 30 Gigawatt bis zum Jahr 2030) und einer tatsächlichen Beschleunigung des Ausbaus bei den planungsintensiven Offshore-Projekten besonders groß. Ab der Ausschreibung dauert es je nach Flächentyp in der Regel fünf bis sieben Jahre, bis die Anlagen realisiert sind. Daher wurden die Ausschreibungsvolumen in den Jahren 2023 und 24 auf insgesamt 16,8 Gigawatt erhöht, um das Ausbauziel für 2030 zu erreichen.

Im Wind-Offshore-Segment bauen Investoren aktuell Windparks ohne staatliche Unterstützung und leisten sogar Zahlungen für die Flächen. Die ersten Ausschreibungen nach dem neuen WindSeeG haben 2023 zu sehr hohen Zahlungen seitens der Investoren geführt. In den Ausschreibungen im August 2024 wurde allerdings deutlich weniger geboten. Ein wichtiger Faktor dabei dürfte neben dem schwierigen Marktumfeld in den teilweise herausfordernden Standorten liegen. Auch wenn die Ausschreibungen mit den höheren Mengen wie geplant erfolgt sind, zeichnen sich bereits Verzögerungen ab. So wird das 2030-Ziel von 30 Gigawatt installierter Leistung nach derzeitigem Stand voraussichtlich erst mit einem Jahr Verzögerung erreicht. Neben der technischen Betriebsbereitschaft der Windparks ist für eine erfolgreiche Inbetriebnahme auch die fristgemäße Fertigstellung der Stromleitungen zu den Windparks eine Voraussetzung. Hier haben Netzbetreiber Verzögerungen für geplante Inbetriebnahmen für 2029 und 2030 angekündigt. Die Gründe hierfür liegen insbesondere in Engpässen bei der Lieferkette für Netzkomponenten, vor allem Konverterstationen.

Um weitere Verzögerungen beim Offshore-Zubau bis 2030 zu verhindern, sollte die Bundesregierung kurzfristig und gezielt die Lieferkette stärken. Dazu zählen die Erweiterung der Bürgschafts- und Kreditprogramme der KfW – vor allem für mittelständische Zuliefererbetriebe –, die sichere Finanzierung zusätzlicher Hafenkapazitäten und die Fortsetzung des Ausbaus nach 2030 auf hohem Niveau. Um den Offshore-Ausbau mittelfristig wieder auf Zielkurs zu bringen, hat Agora Energiewende in einem neuen Impulspapier Lösungsvorschläge formuliert. Die vollständige Analyse finden sie unter: Agora Energiewende und NERA Economic Consulting (2024): Meer-Wind für Klimaneutralität. Herausforderungen und notwendige Maßnahmen beim Ausbau der Windenergie auf See in Deutschland und Europa.