-

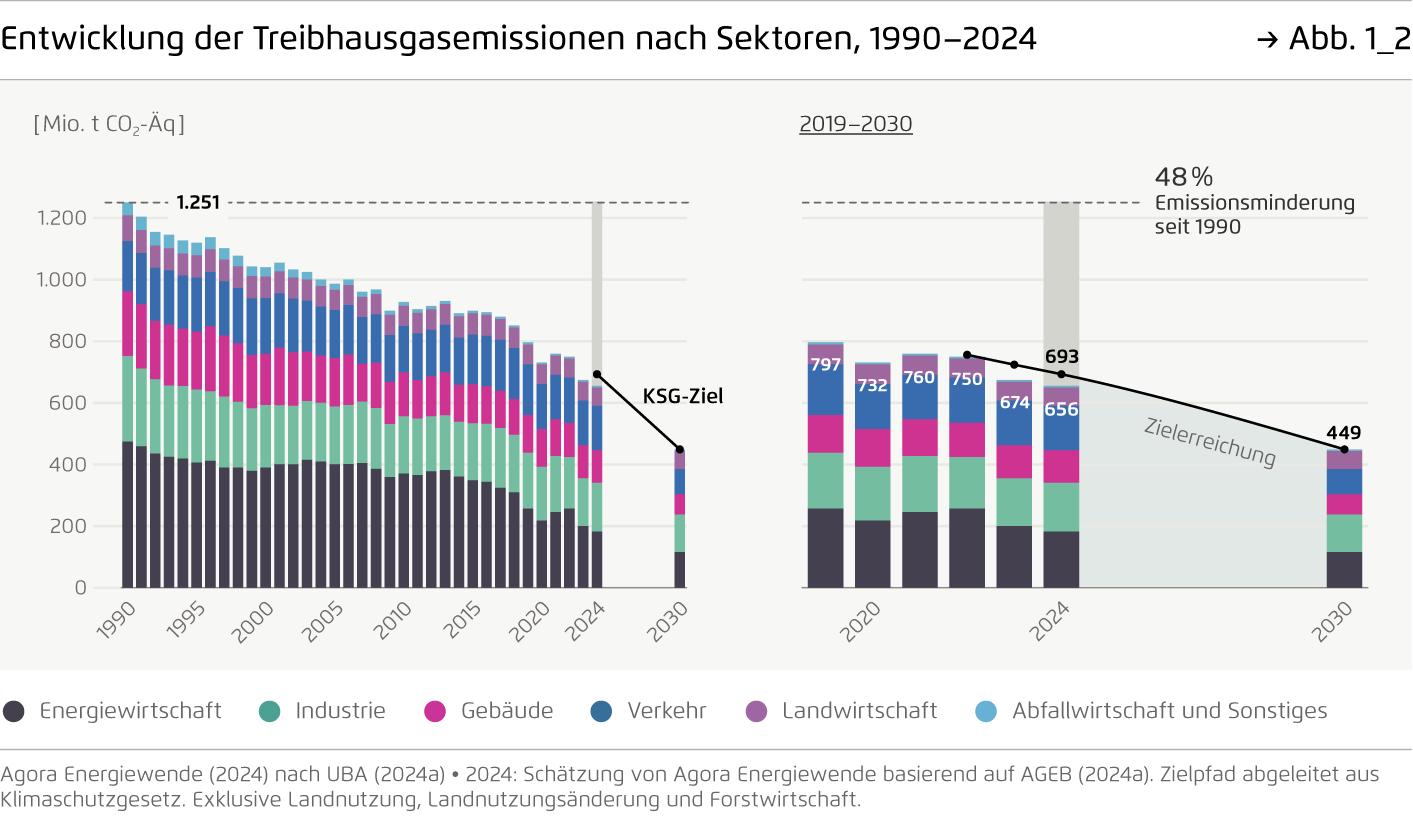

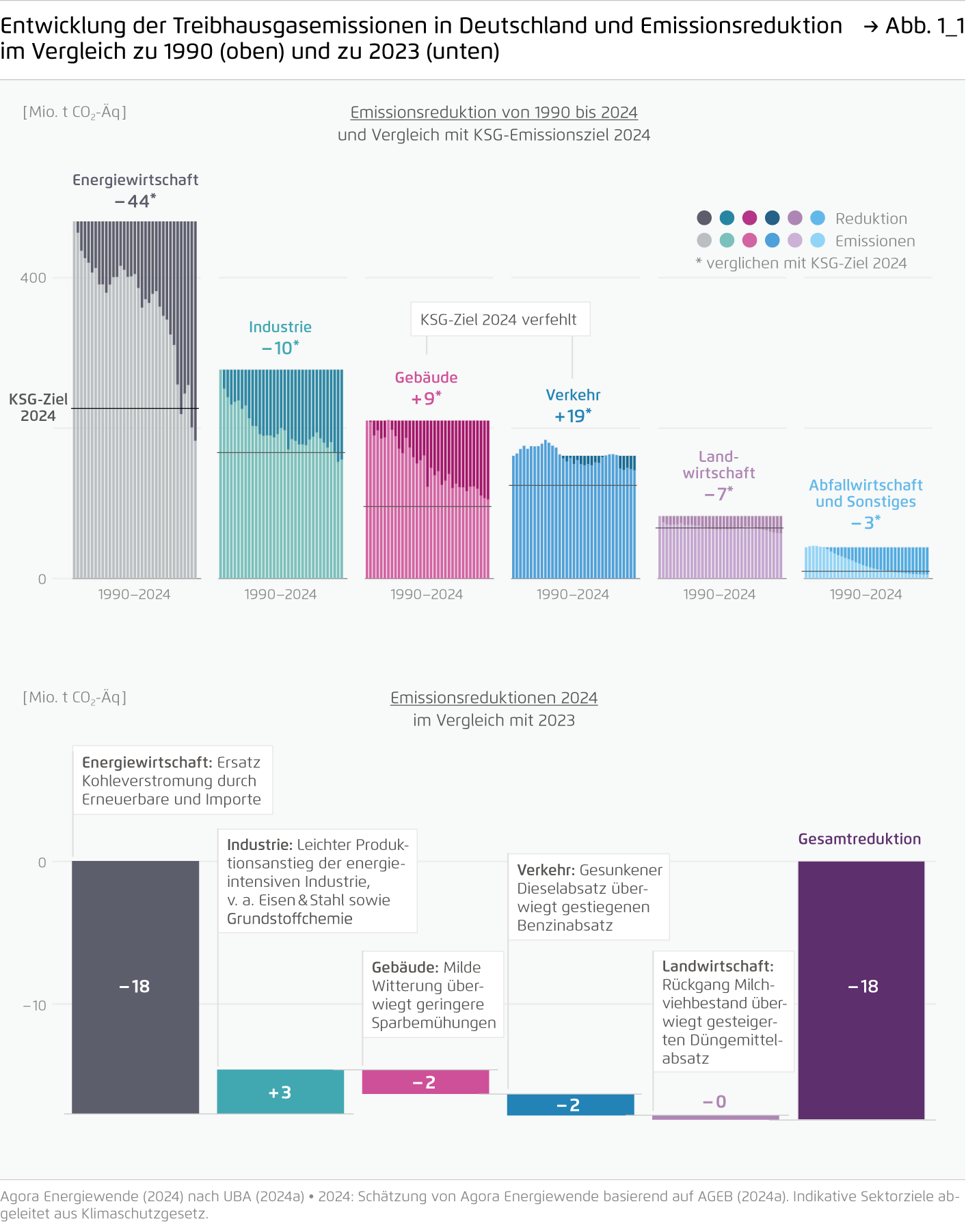

Deutschlands Treibhausgasemissionen sinken 2024 gegenüber dem Vorjahr um 3 Prozent auf 656 Mio. CO₂-Äq – 48 Prozent weniger als 1990.

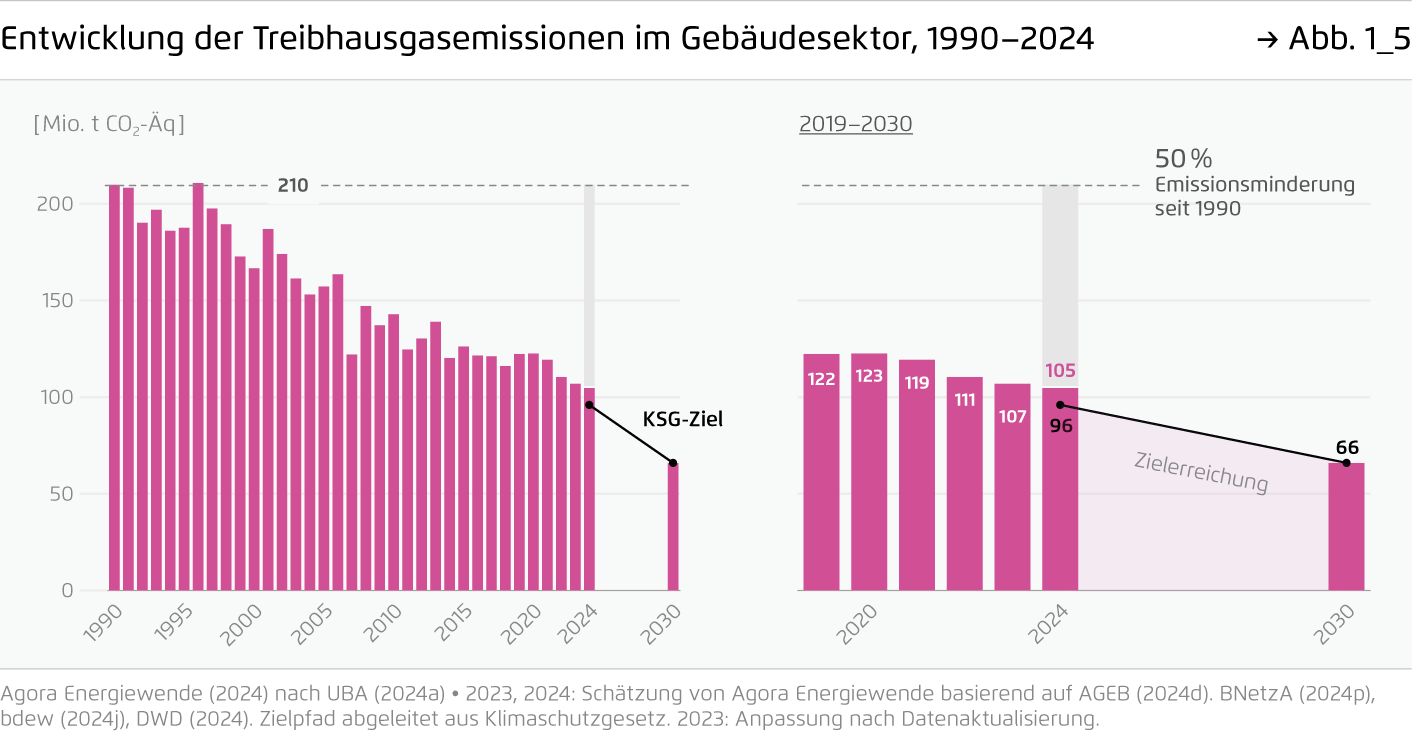

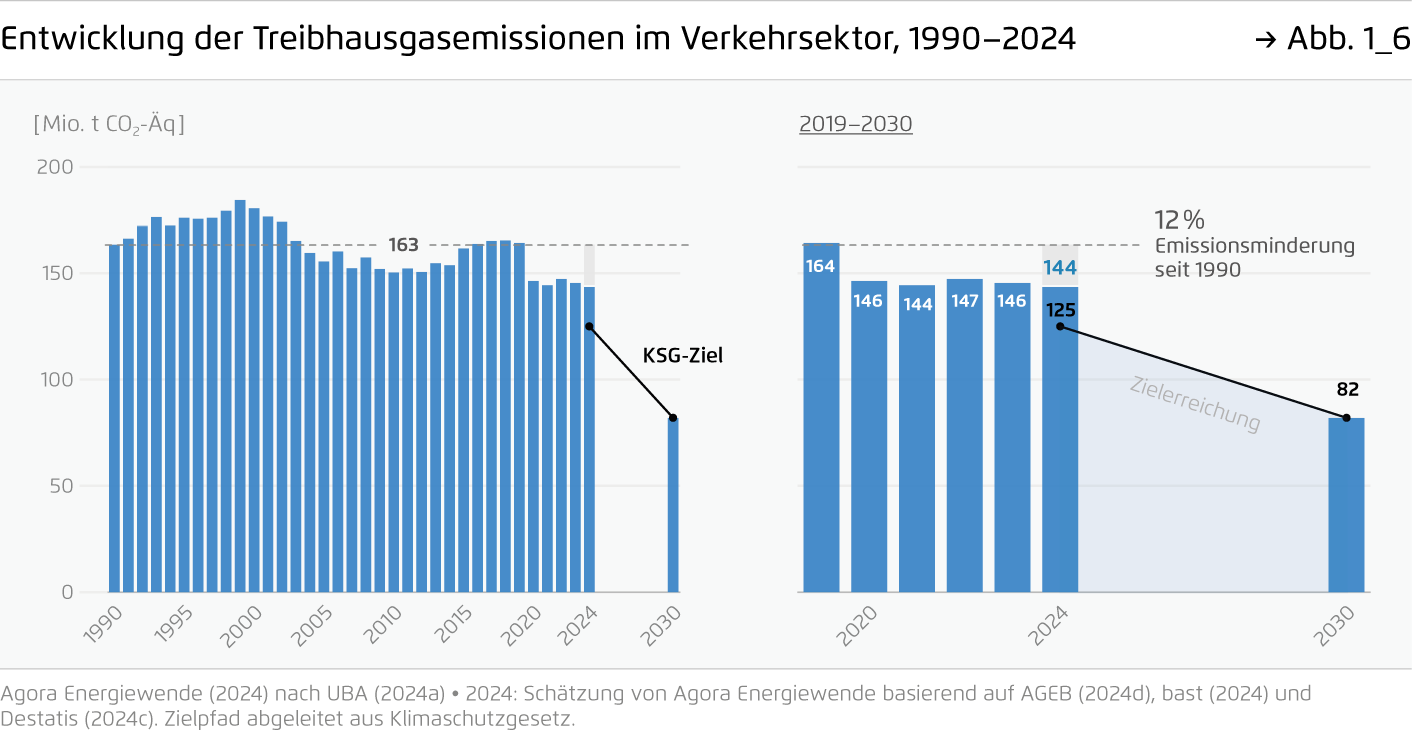

Die Rückgänge finden zu gut 80 Prozent in der Energiewirtschaft statt. Dagegen steigen die Emissionen der Industrie trotz wirtschaftlicher Schwäche um 3 Mio. t CO2-Äq. Im Gebäudesektor drücken milde Temperaturen die Emissionen um 2 Prozent – witterungsbereinigt steigen sie. Die Emissionen des Verkehrssektors stagnieren weiterhin.

-

Der Anteil von 55 Prozent Erneuerbarer am Stromverbrauch zeigt: Klimapolitik wirkt, wenn sie konsequent umgesetzt wird.

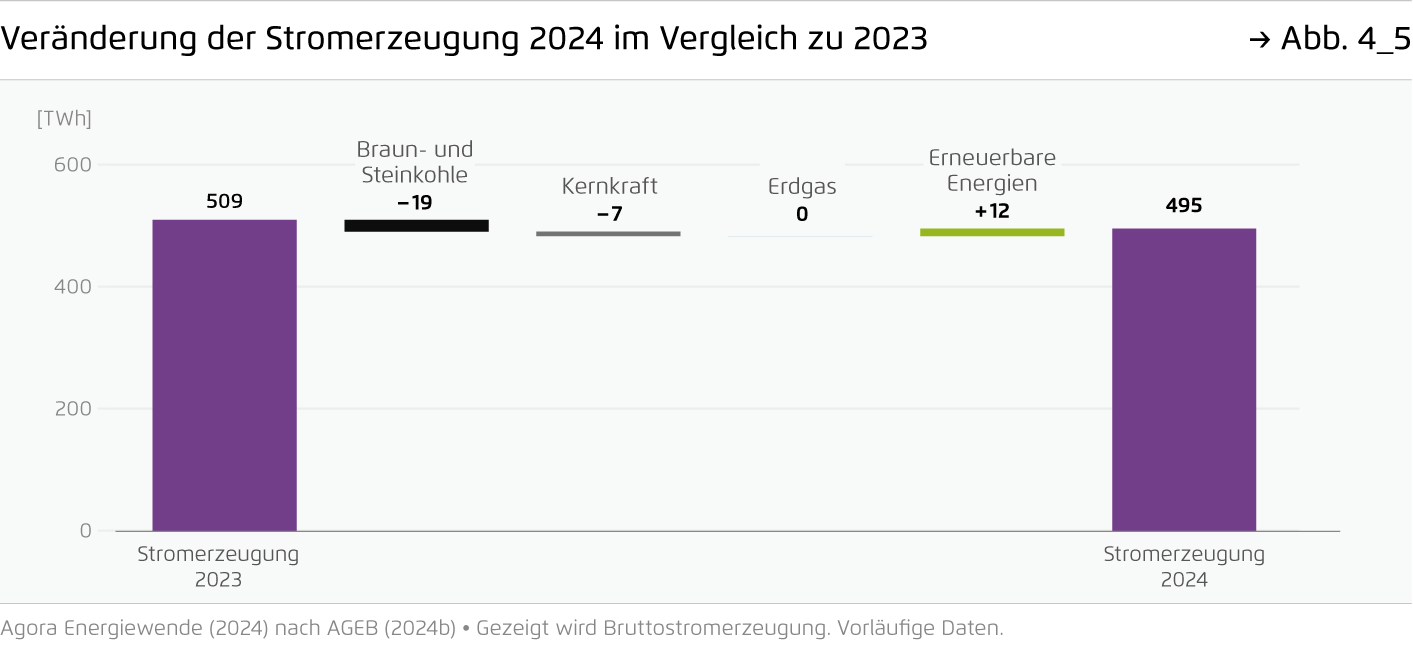

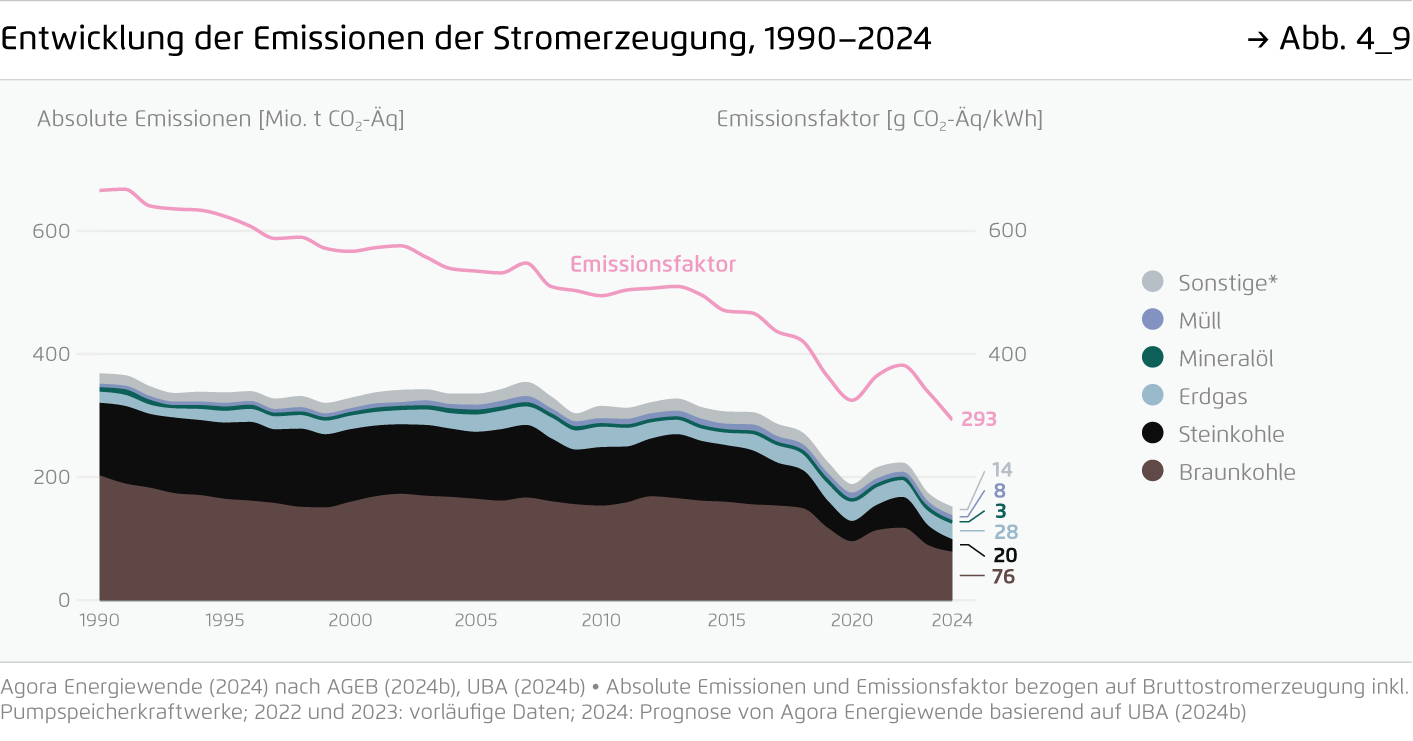

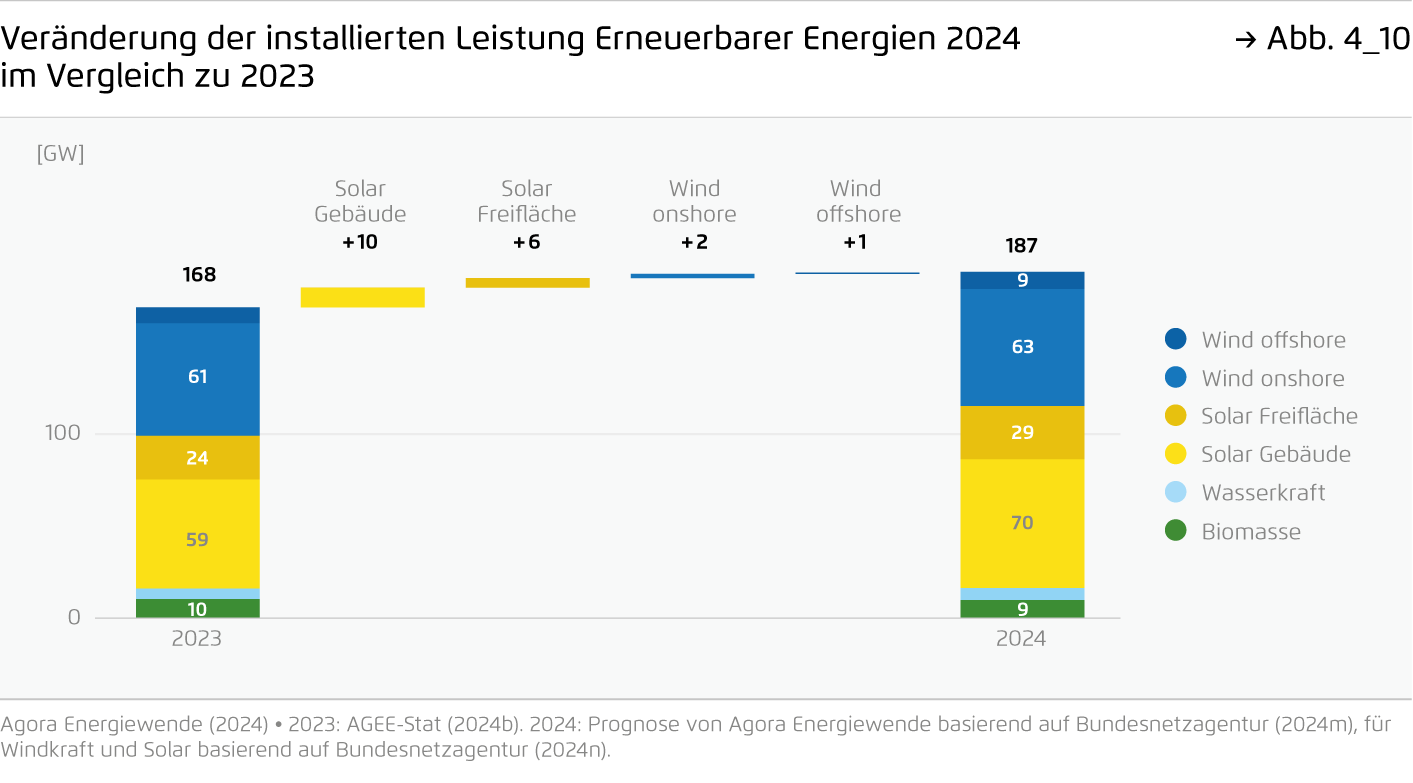

Die Photovoltaik übertrifft mit 16 GW ihren Ausbaurekord aus dem Vorjahr, die Genehmigungen der Windenergie-an-Land steigen deutlich auf 13 GW. Eine Rekorderzeugung von Erneuerbarem Strom und ein gesteigertes Importsaldo verdrängen 19 TWh Kohle aus dem Strommix. Gegenüber 2023 fallen die Emissionen des Stromsektors um 9 Prozent.

-

Die Dynamik in den Nachfragesektoren Industrie, Gebäude und Verkehr bleibt mangelhaft – trotz fallender Strompreise.

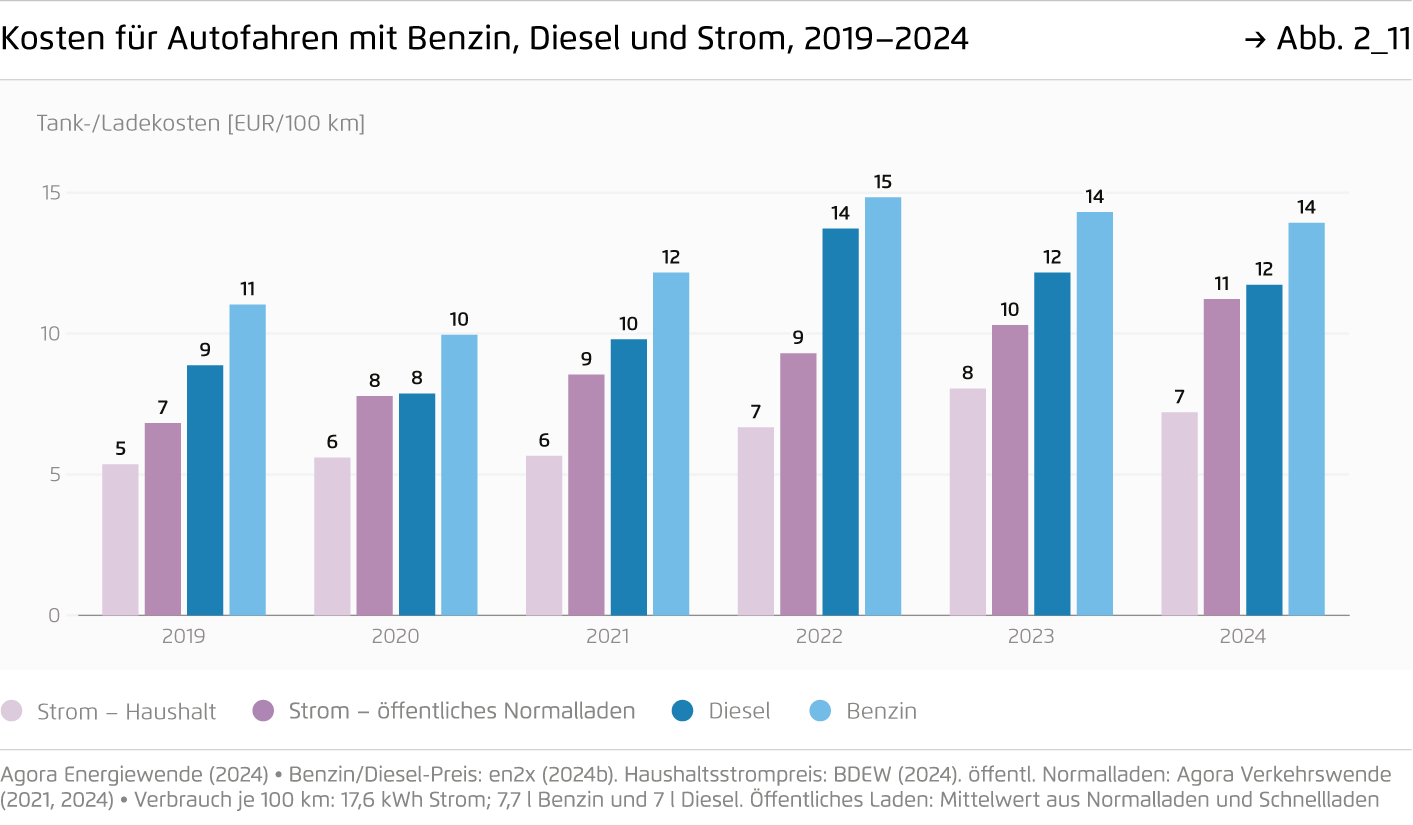

Verunsicherung bei Haushalten und Unternehmen führen zu einer allgemeinen Investitionszurückhaltung – sowohl für fossile als auch klimaneutrale Technologien. Der Absatz von Wärmepumpen und die Neuzulassungen von E-Pkw gehen um 44 beziehungsweise 26 Prozent zurück, obwohl die Stromkosten gegenüber 2023 sinken. Trotz erster Förderzusagen 2024 stehen auch in der Industrie Investitionen in klimaneutrale Produktion auf der Kippe.

-

Eine strategisch kluge und sozial ausgewogene Klimapolitik ist als Schlüssel für Stabilität und Resilienz wichtiger denn je.

Zentral sind noch attraktivere Strompreise durch niedrigere Netzentgelte und eine Senkung der Stromsteuer. Steuerliche Anreize, Klimaschutzverträge und grüne Leitmärkte können der Wirtschaft Innovationsimpulse geben. Im Gebäudesektor sind Kontinuität und eine sozial gestaffelte Förderung entscheidend. Die Finanzierung können eine Anpassung der Schuldenregel und ein Zukunftspakt zwischen Bund, Ländern und Kommunen sichern.

Die Energiewende in Deutschland: Stand der Dinge 2024

Rückblick auf die wesentlichen Entwicklungen sowie Ausblick auf 2025

Einleitung

Vor exakt 10 Jahren legte Agora Energiewende erstmals eine Schätzung der deutschen Treibhausgasemissionen vor. Und auch dieses Mal mal haben wir die Trends bei den deutschen Treibhausgasemissionen und die dahinterliegenden Entwicklungen genau analysiert. Die Umstände sind dieses Jahr jedoch außergewöhnlich:

Die Bundestagswahl im Februar 2025 haben wir zum Anlass genommen, diesmal einen umfangreicheren Ausblick auf die energie- und klimapolitischen Prioritäten für die nächste Legislaturperiode zu geben – Sie finden ihn im letzten Kapitel der Studie.

Unsere Bilanz macht deutlich: Klimapolitik wirkt, wenn sie politisch mit Einsatz und über Legislaturperioden hinweg stabil vorangetrieben wird. Die großen Erfolge bei der Senkung der Emissionen im Stromsektor unterstreichen dies. Gleichzeitig mangelt es im Verkehr, bei Gebäuden und in der Industrie weiterhin an der strukturellen Dynamik, die wir brauchen, um die Klimaziele zu erreichen.

Um in allen Sektoren auf Erfolgskurs zu kommen, gilt es in der kommenden Legislatur, parteipolitische Gräben zu überwinden und die notwendige Planungssicherheit für Zukunftsinvestitionen zu schaffen. Grundlage hierfür sollte eine differenzierte Analyse sein, wo Deutschland energie- und klimapolitisch aktuell steht.

Kernergebnisse

Das Energiejahr 2024 in zehn Punkten

1. Emissionen

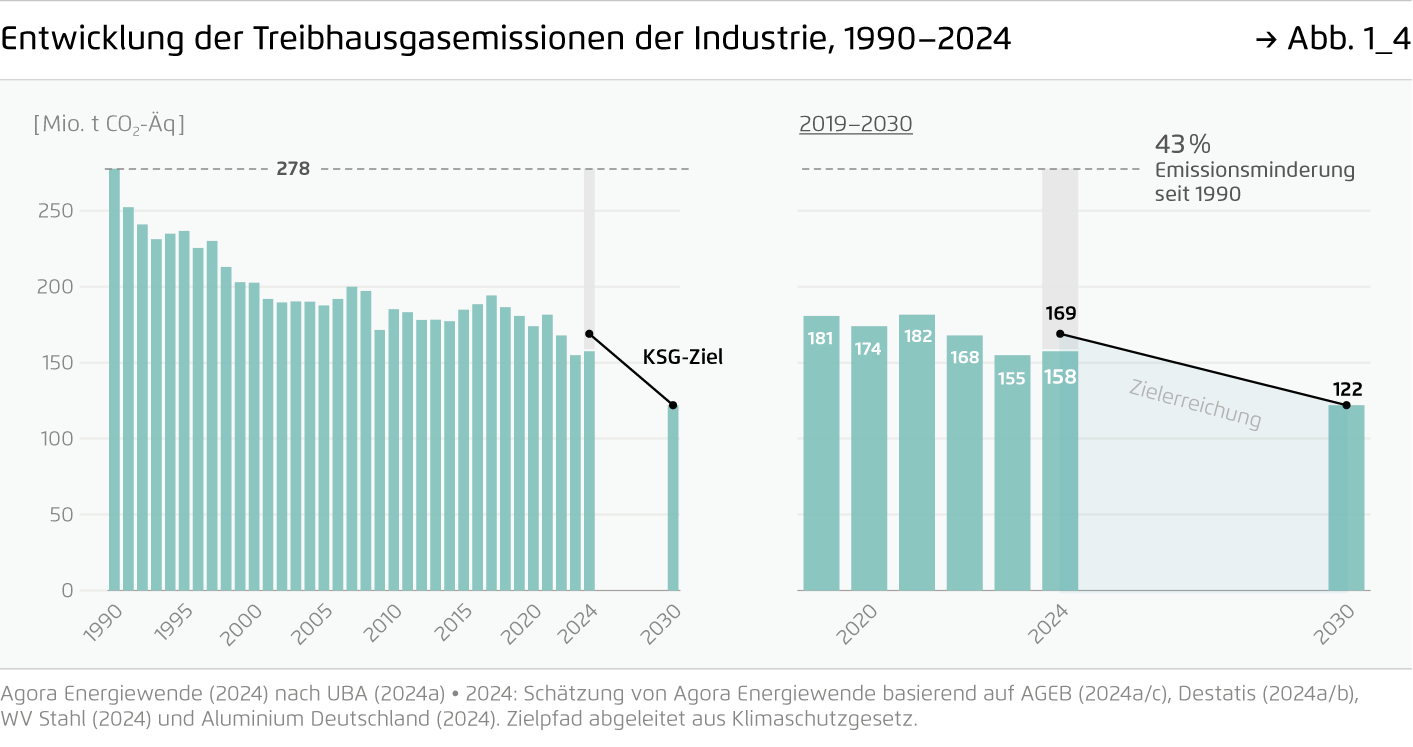

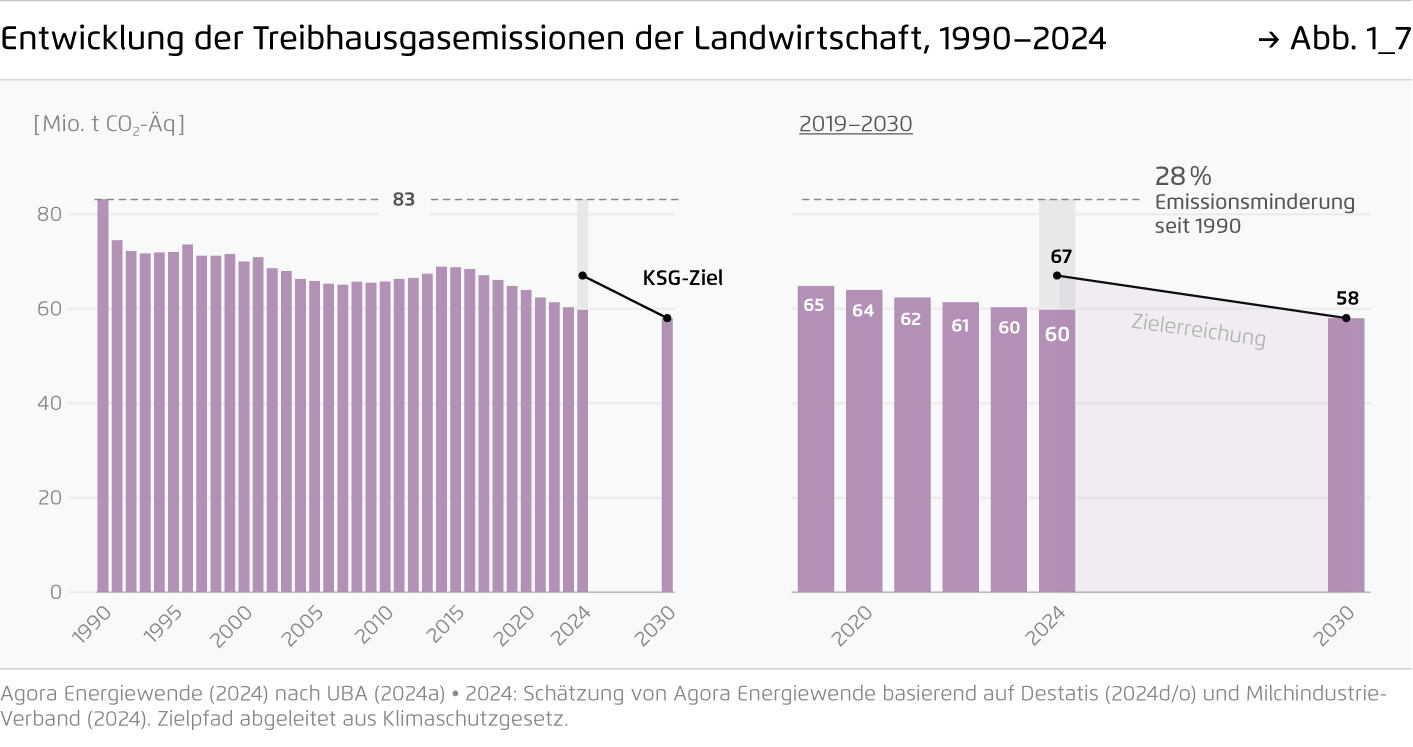

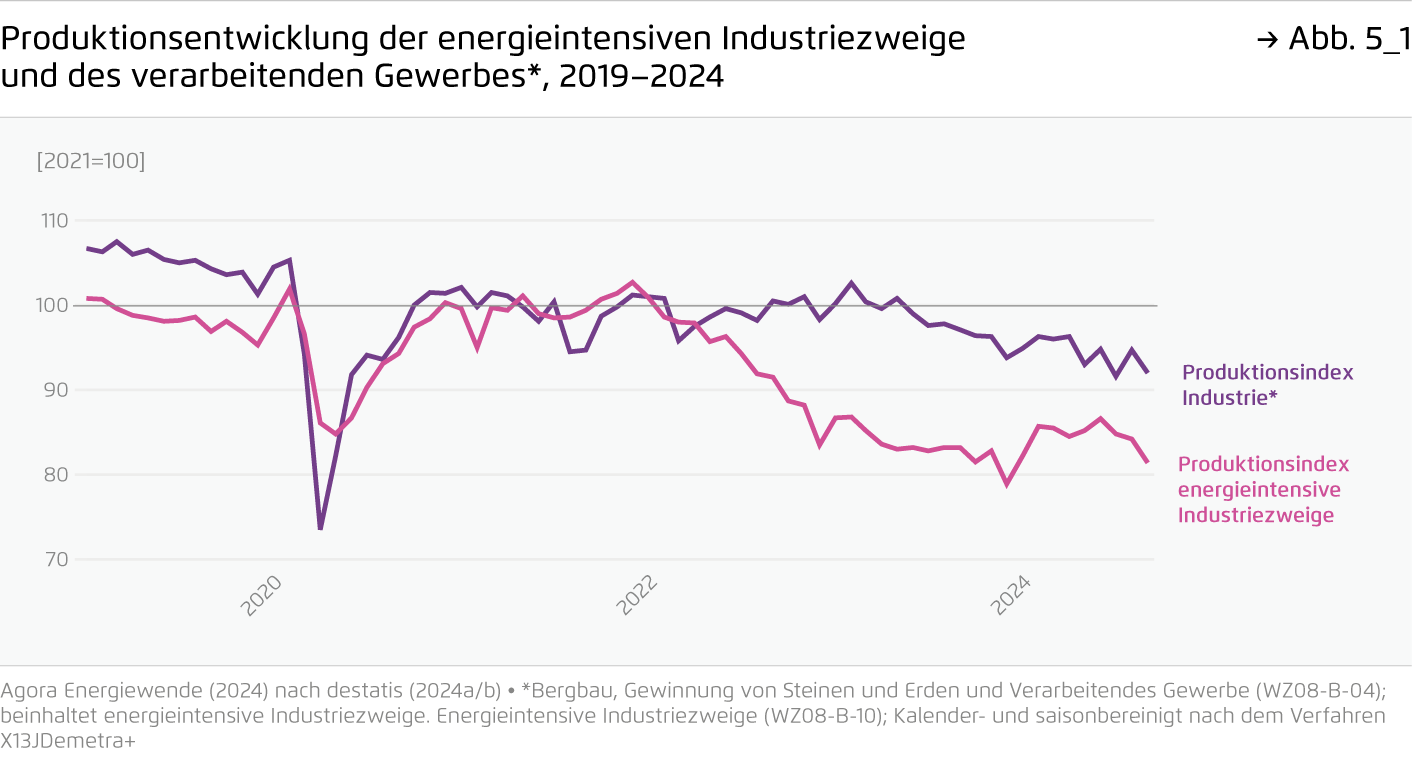

Die Treibhausgasemission sanken 2024 um 3 Prozent auf 656 Mio. t CO2-Äq, 37 Mio. t unter dem im Klimaschutzgesetz festgelegten Ziel. Die Reduktion gegenüber 1990 liegt bei 48 Prozent. Gegenüber dem vergangenen Jahr flachte die Reduktionskurve deutlich ab – trotz stagnierender Wirtschaft. Wesentliche Treiber für die Minderung waren die Substitution von Kohle durch Erneuerbare und Importe in der Energiewirtschaft bei stabilem Stromverbrauch. Hinzu kamen geringfügige Emissionsminderungen beim Verkehr sowie – im Wesentlichen witterungsbedingt – im Gebäude-Sektor. Hingegen stiegen die Industrieemissionen leicht an, vor allem aufgrund eines leichten Plus bei der Produktion der energieintensiven Industrie.

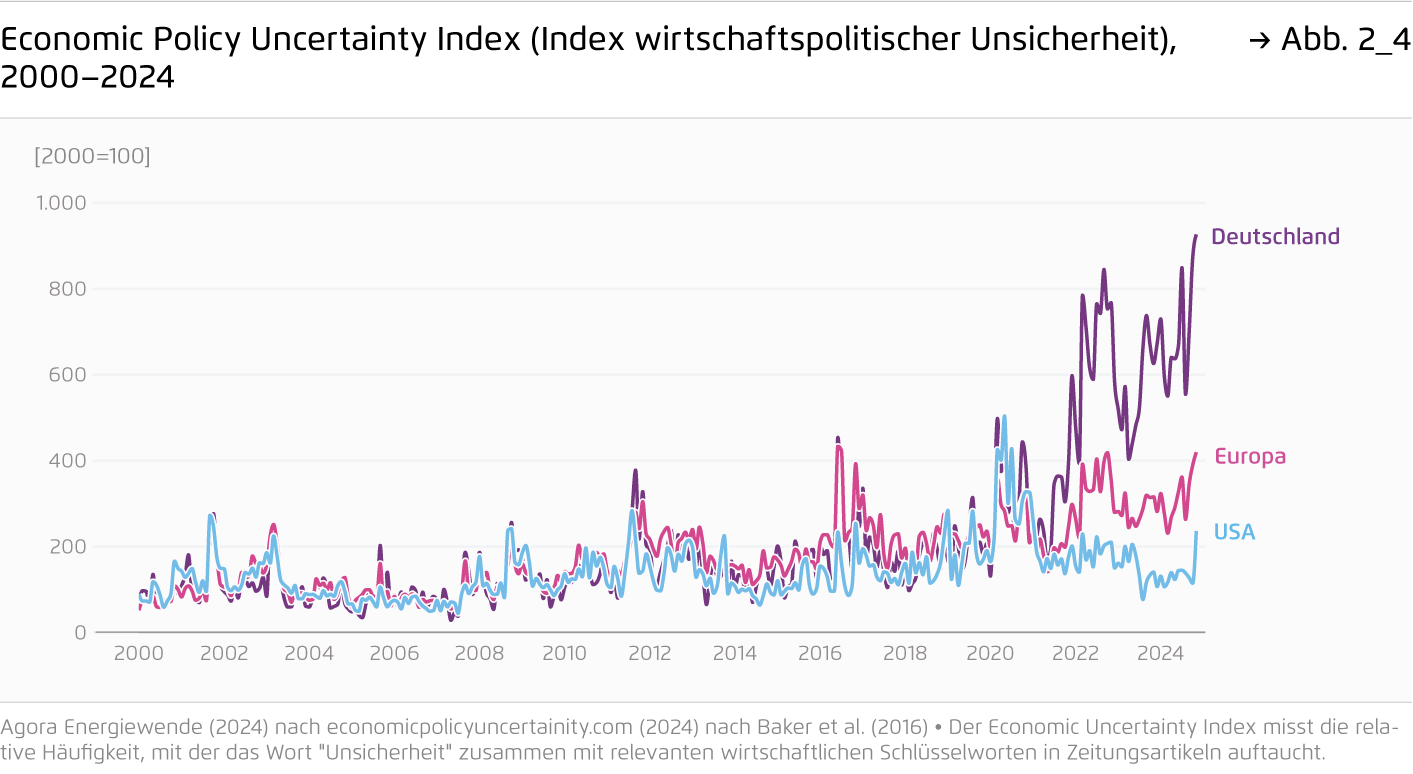

2. Wirtschaftsstandort Deutschland

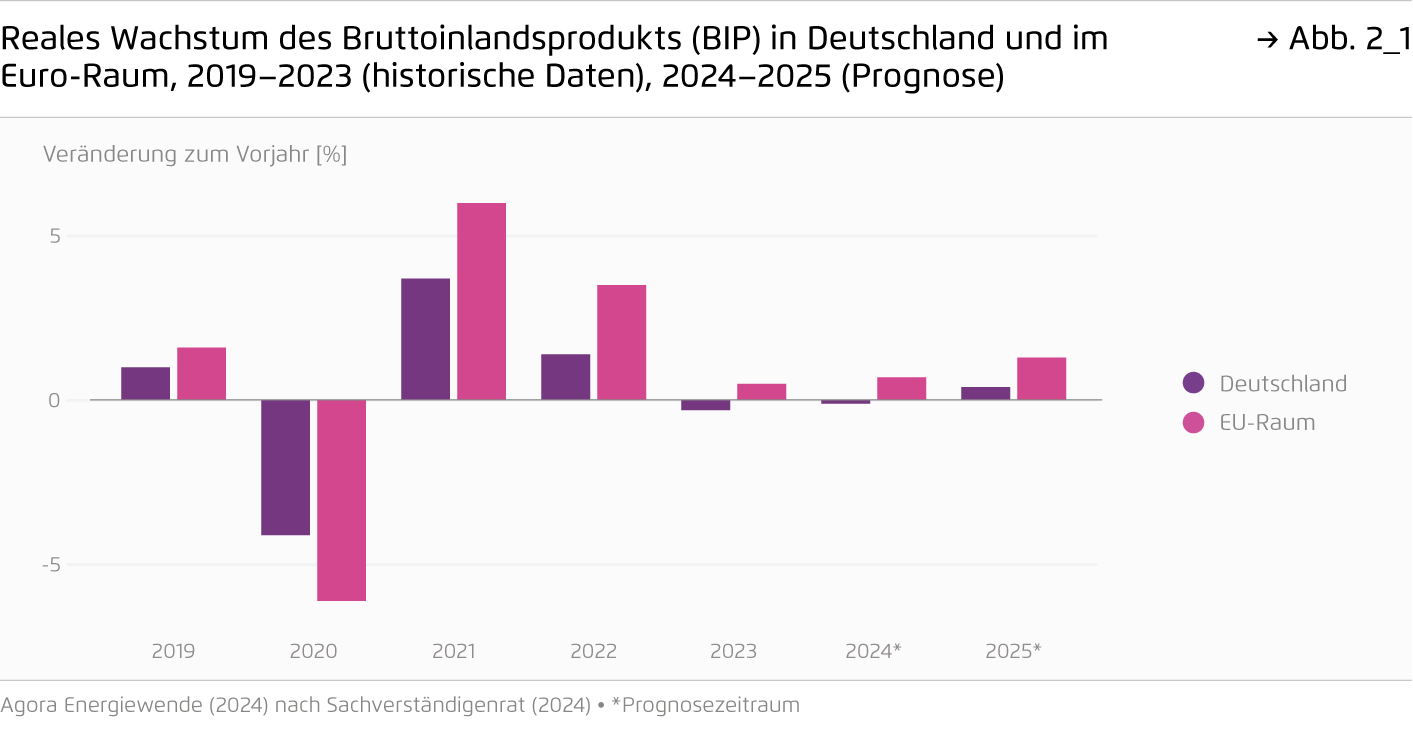

Für 2024 wird ein Rückgang des BIP um 0,1 Prozent erwartet – damit ist das BIP in den vergangenen 5 Jahren nur um 0,1 Prozent gewachsen. Die Gründe sind neben konjunktureller auch struktureller Natur. Der Absatz deutscher Produkte war sowohl von schwacher ausländischer Nachfrage als auch einer schwachen Binnenkonjunktur belastet; stellvertretend steht die Schwäche von Automobil- und Baubranche. Die private und wirtschaftliche Investitionszurückhaltung hat sich durch mangelnde wirtschaftspolitische Klarheit und das öffentliche Finanzierungsproblem nach dem KTF-Urteil des Bundesverfassungsgerichts verstärkt.

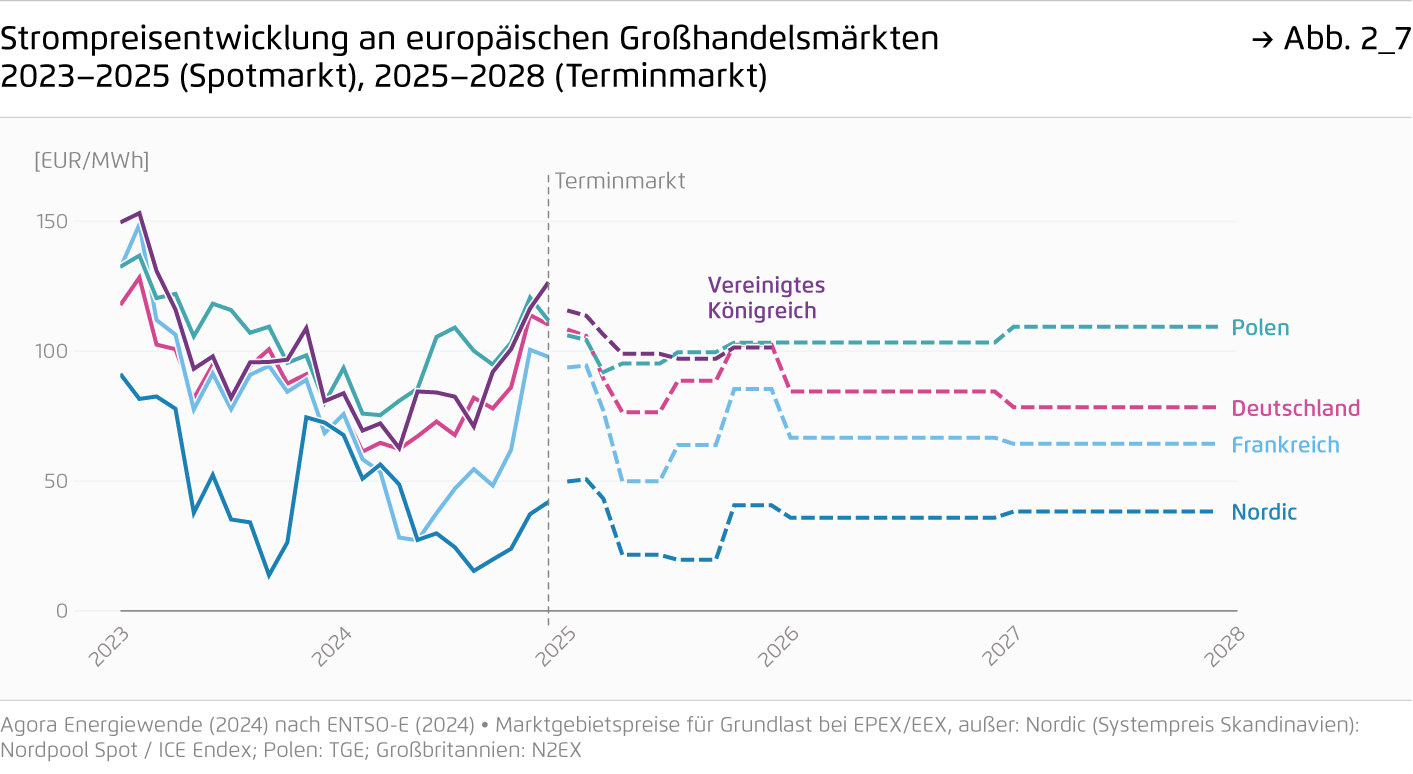

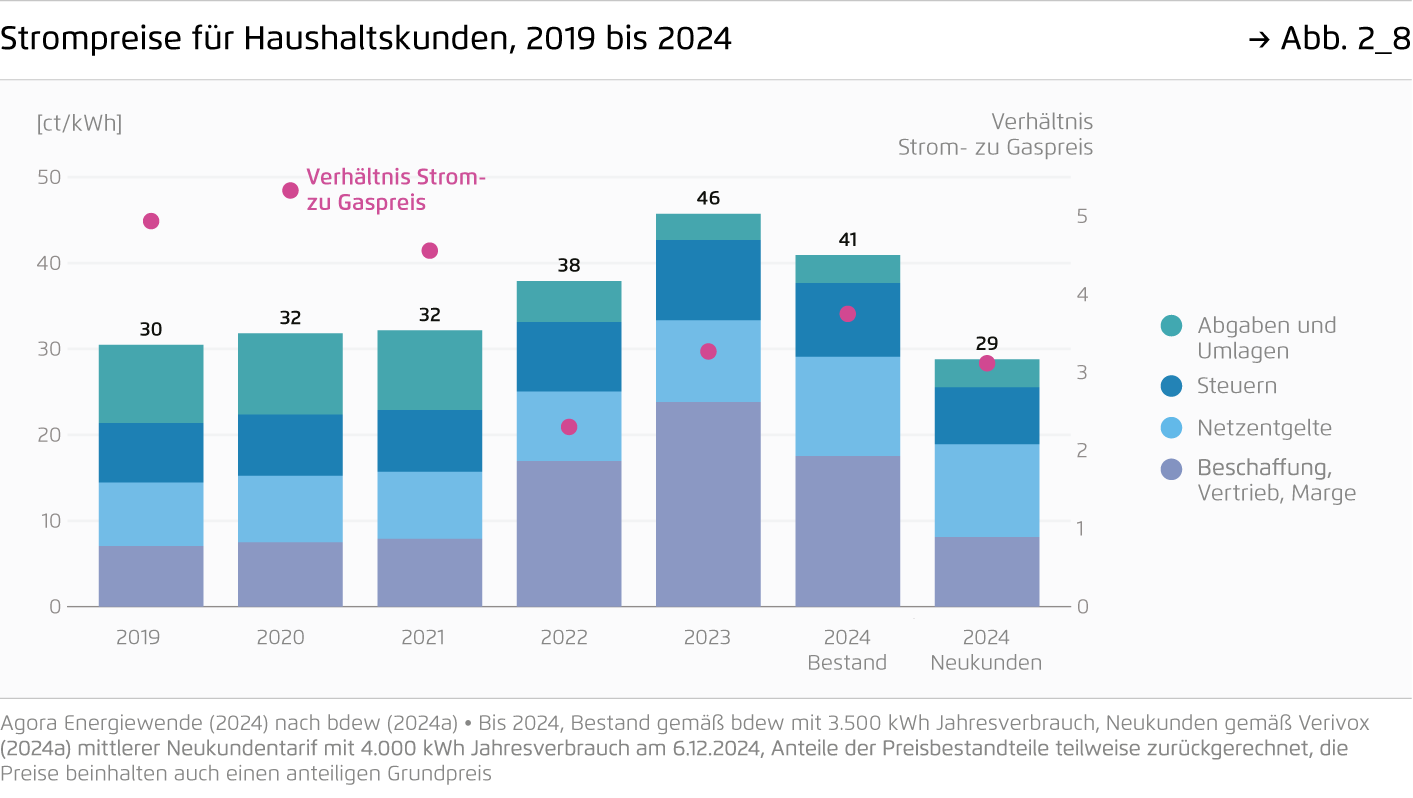

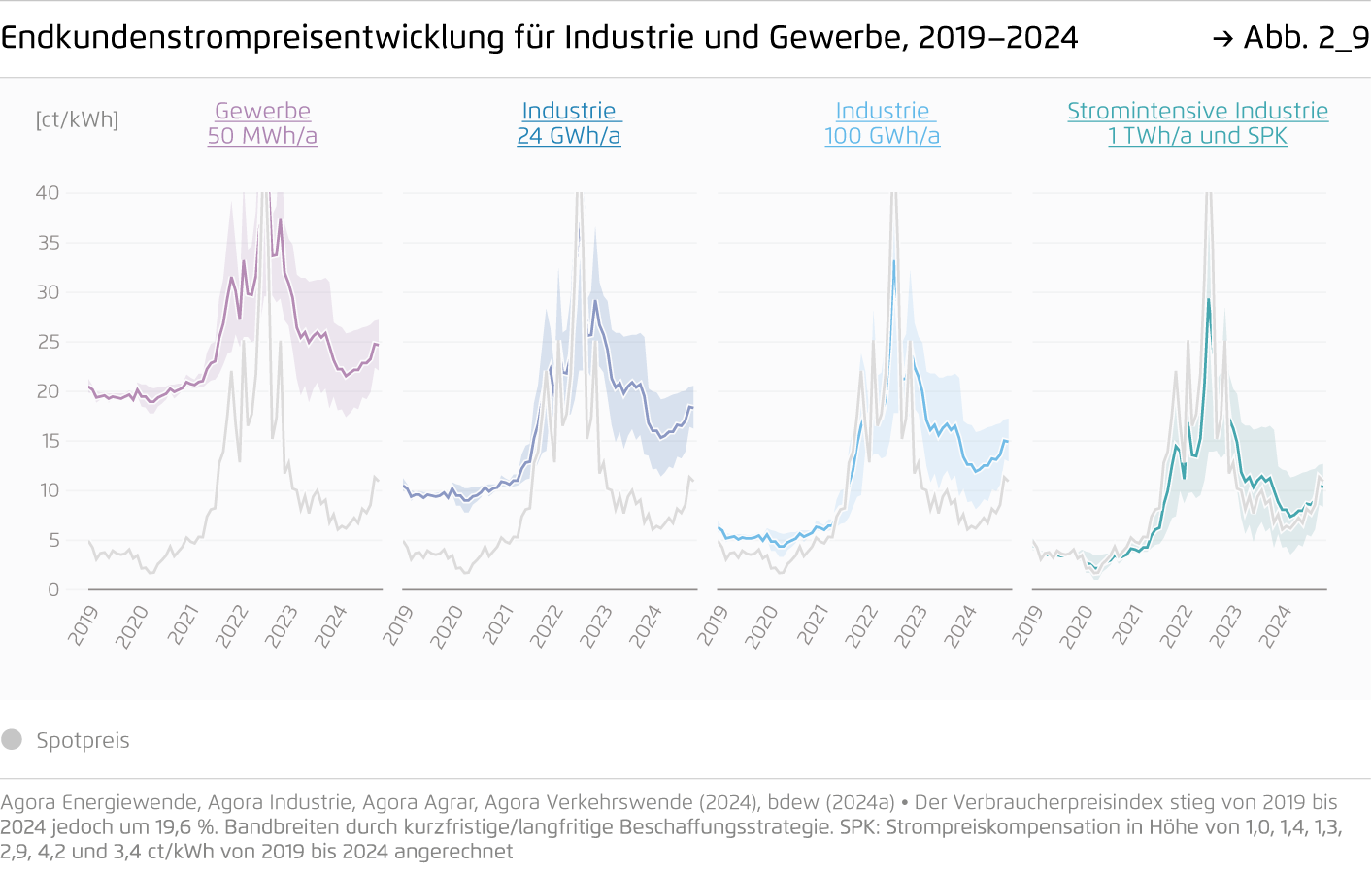

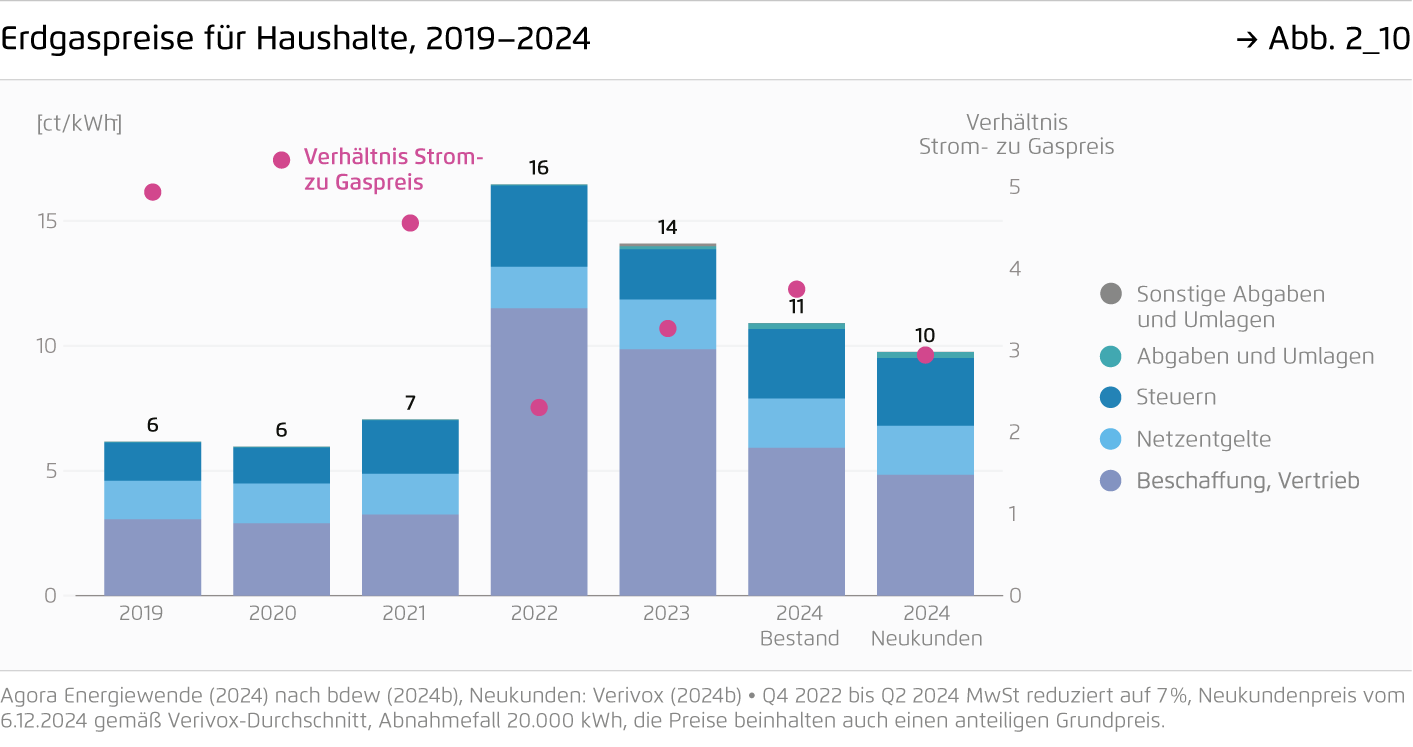

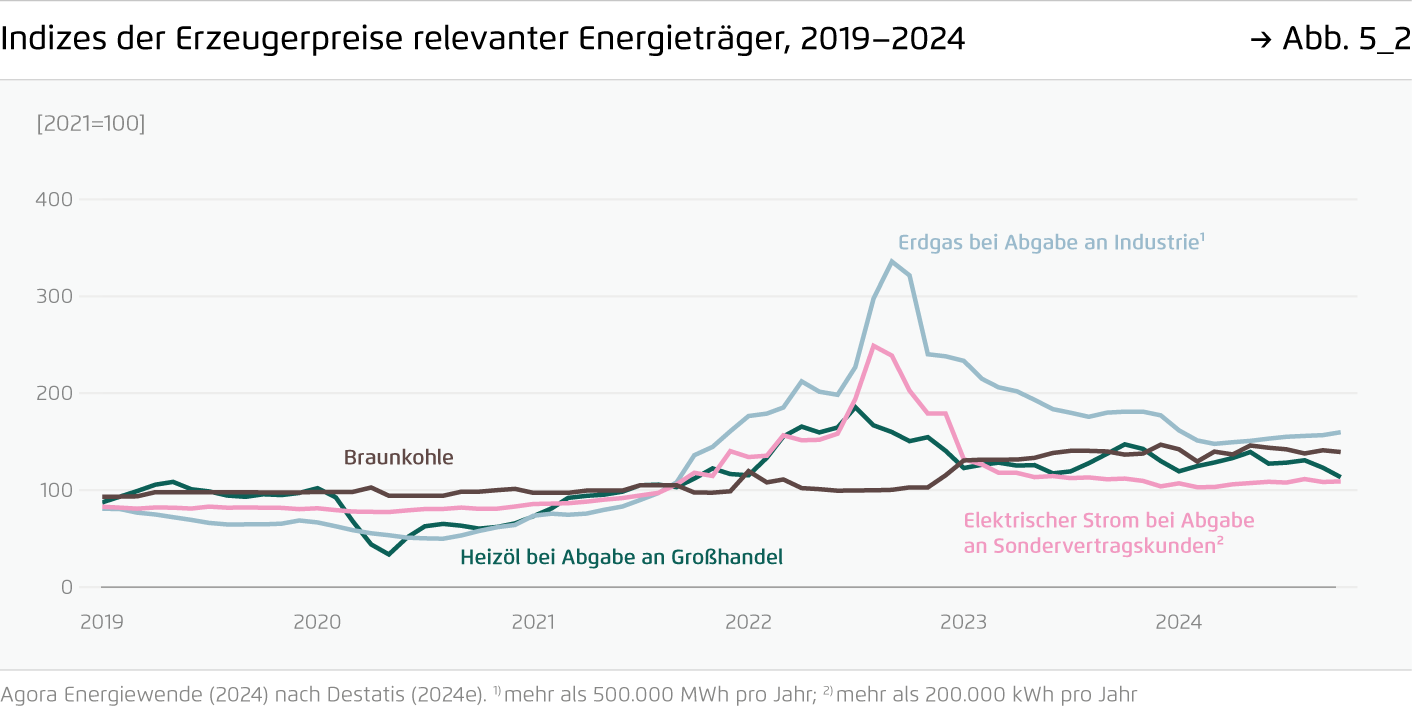

3. Energiepreise

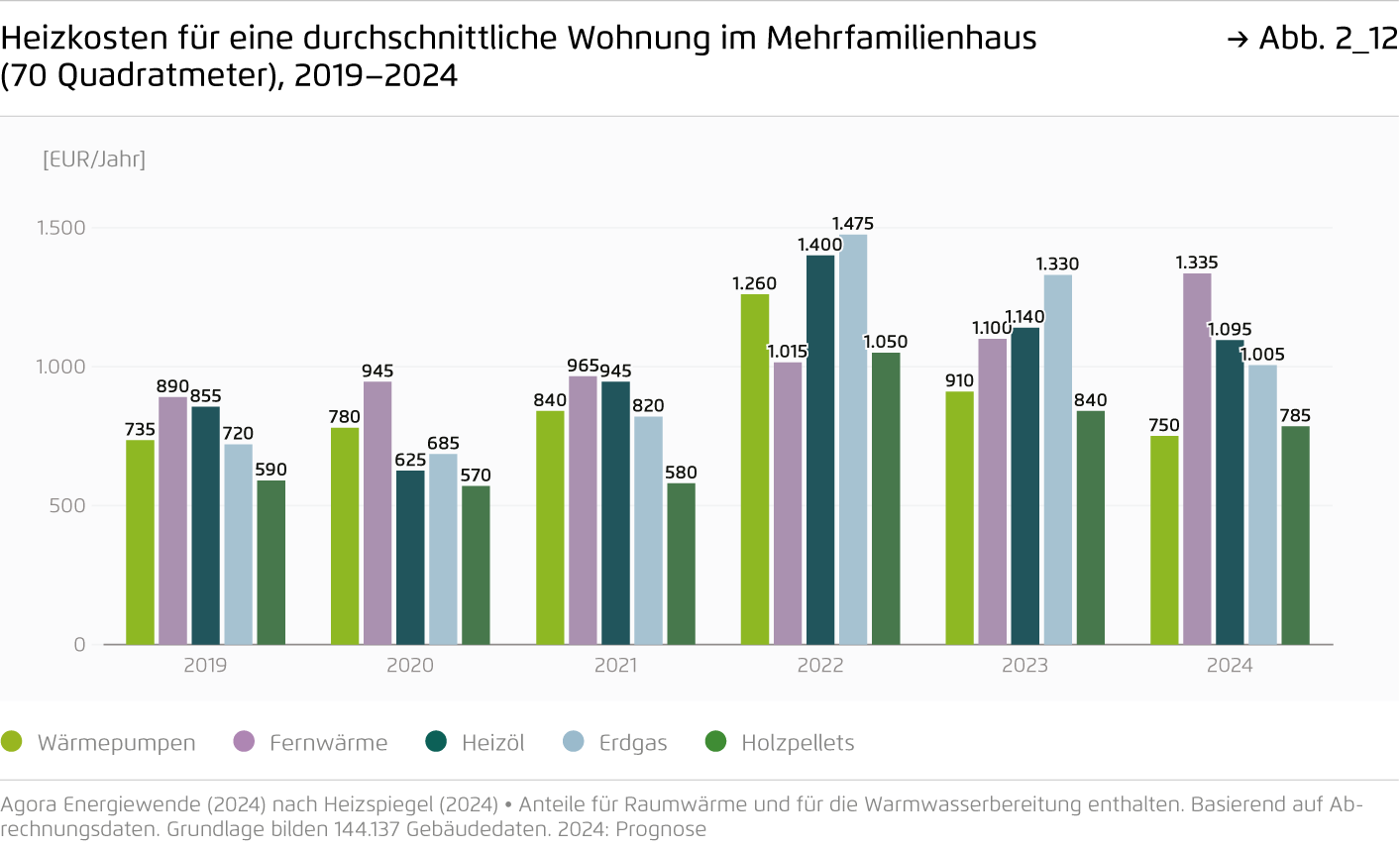

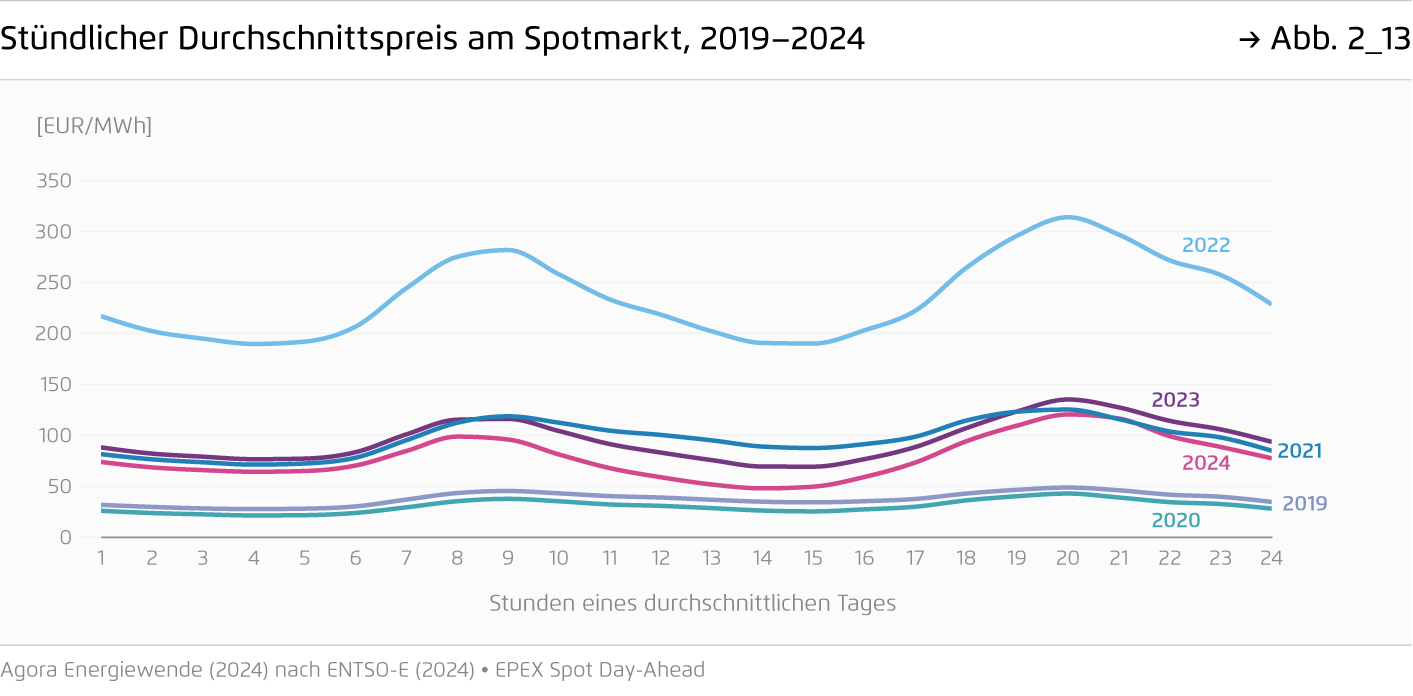

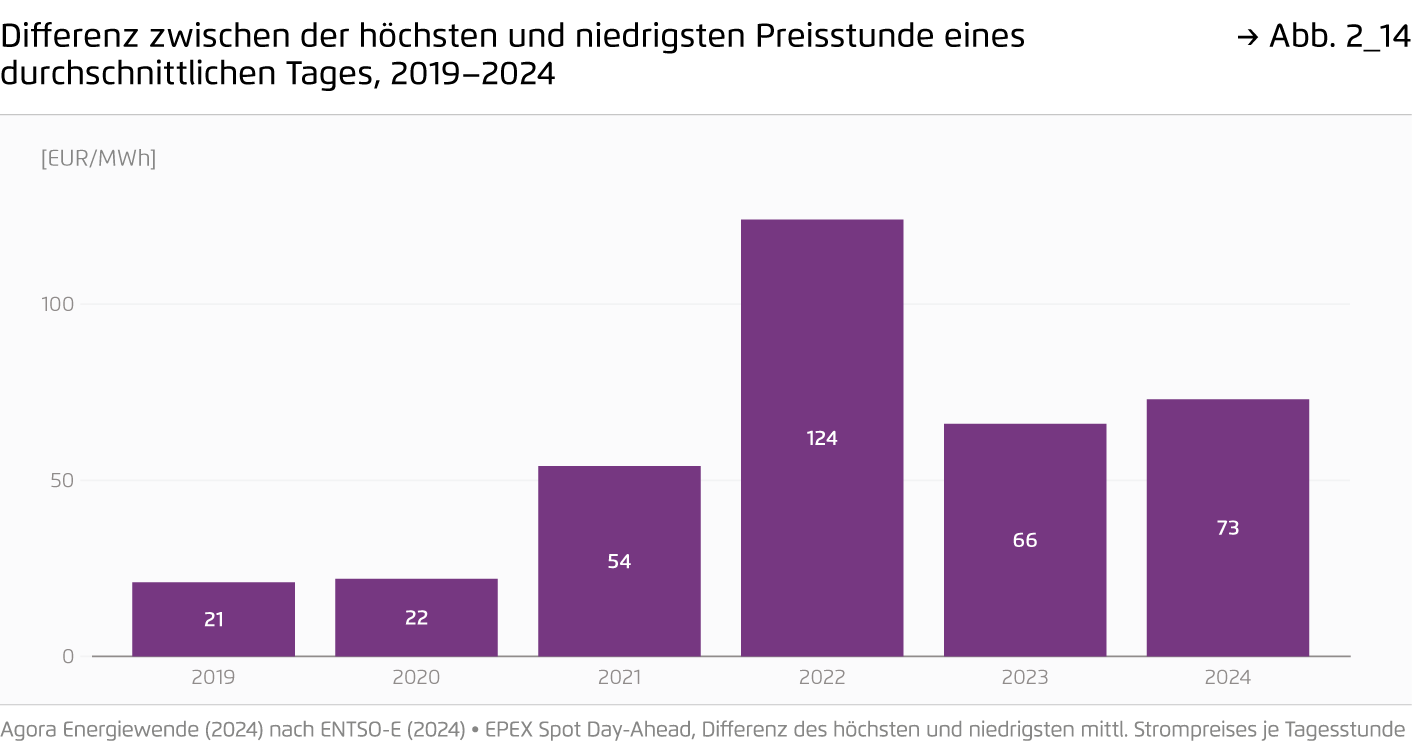

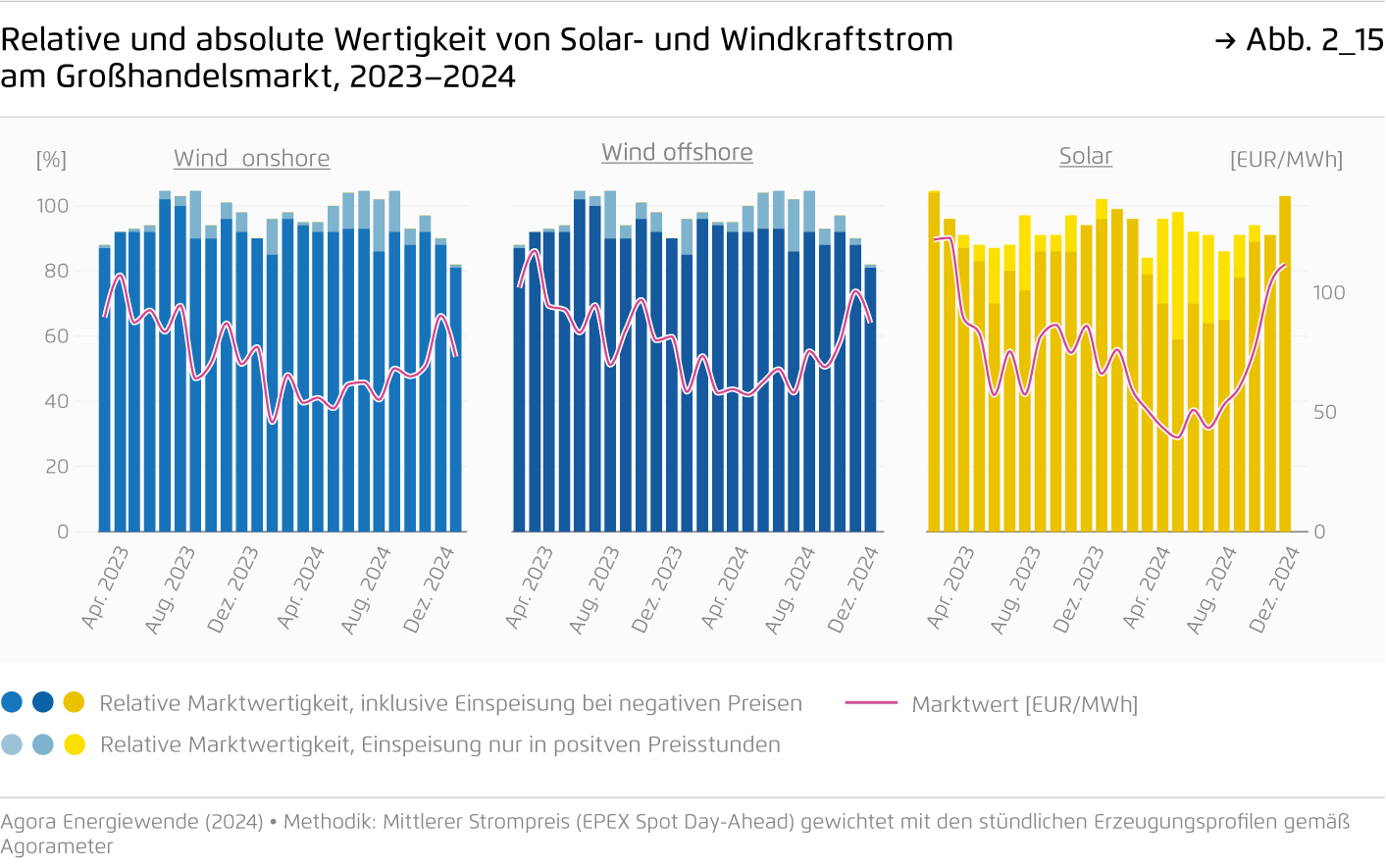

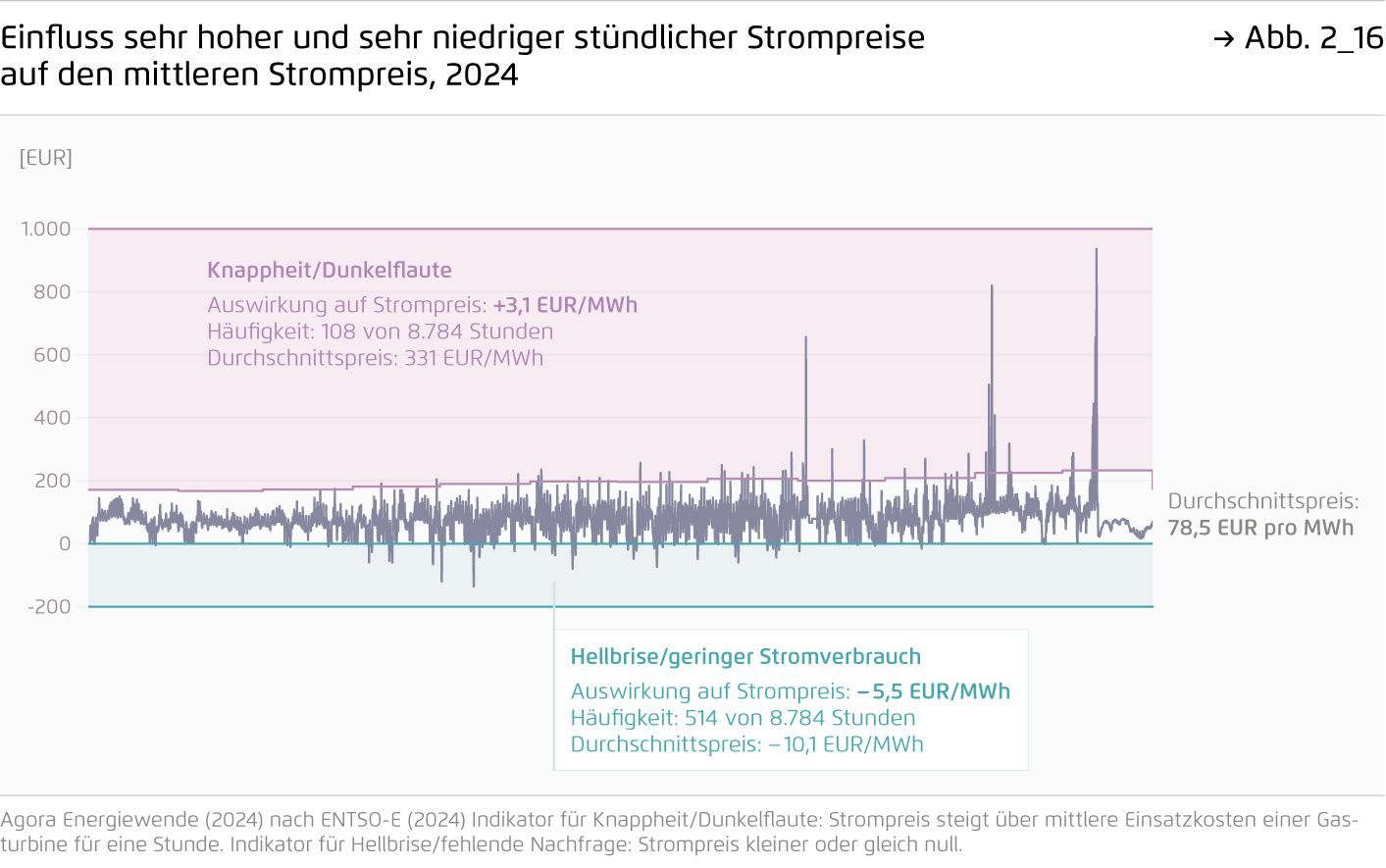

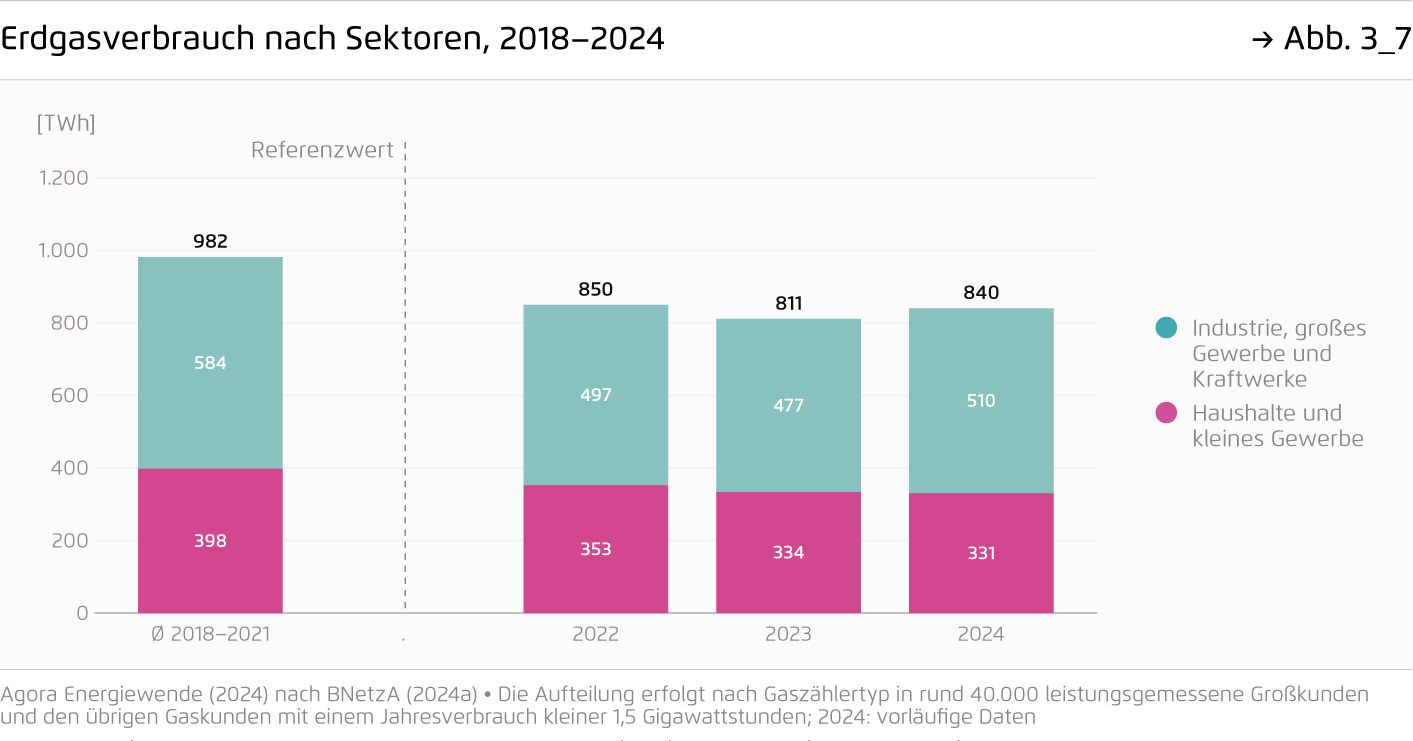

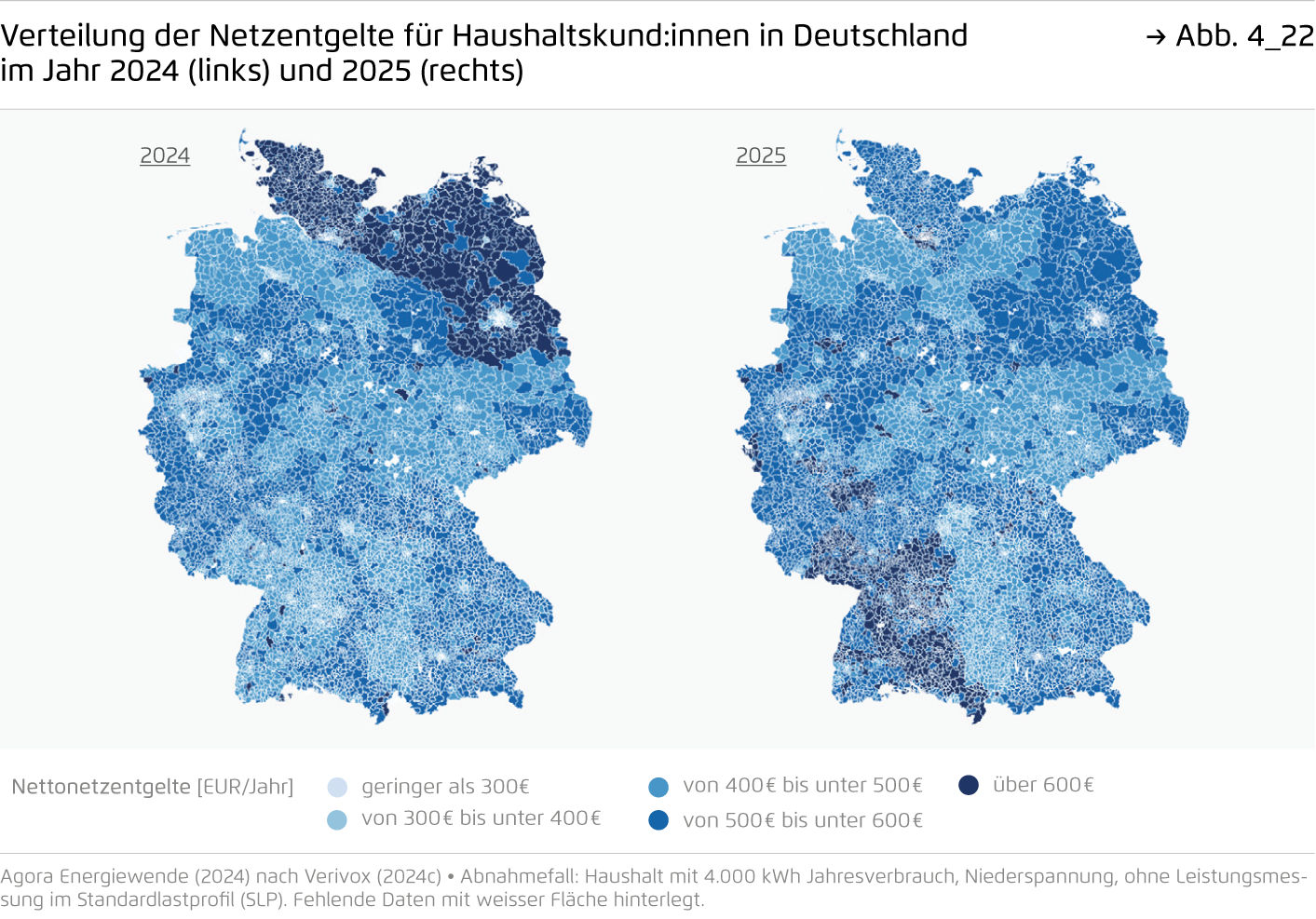

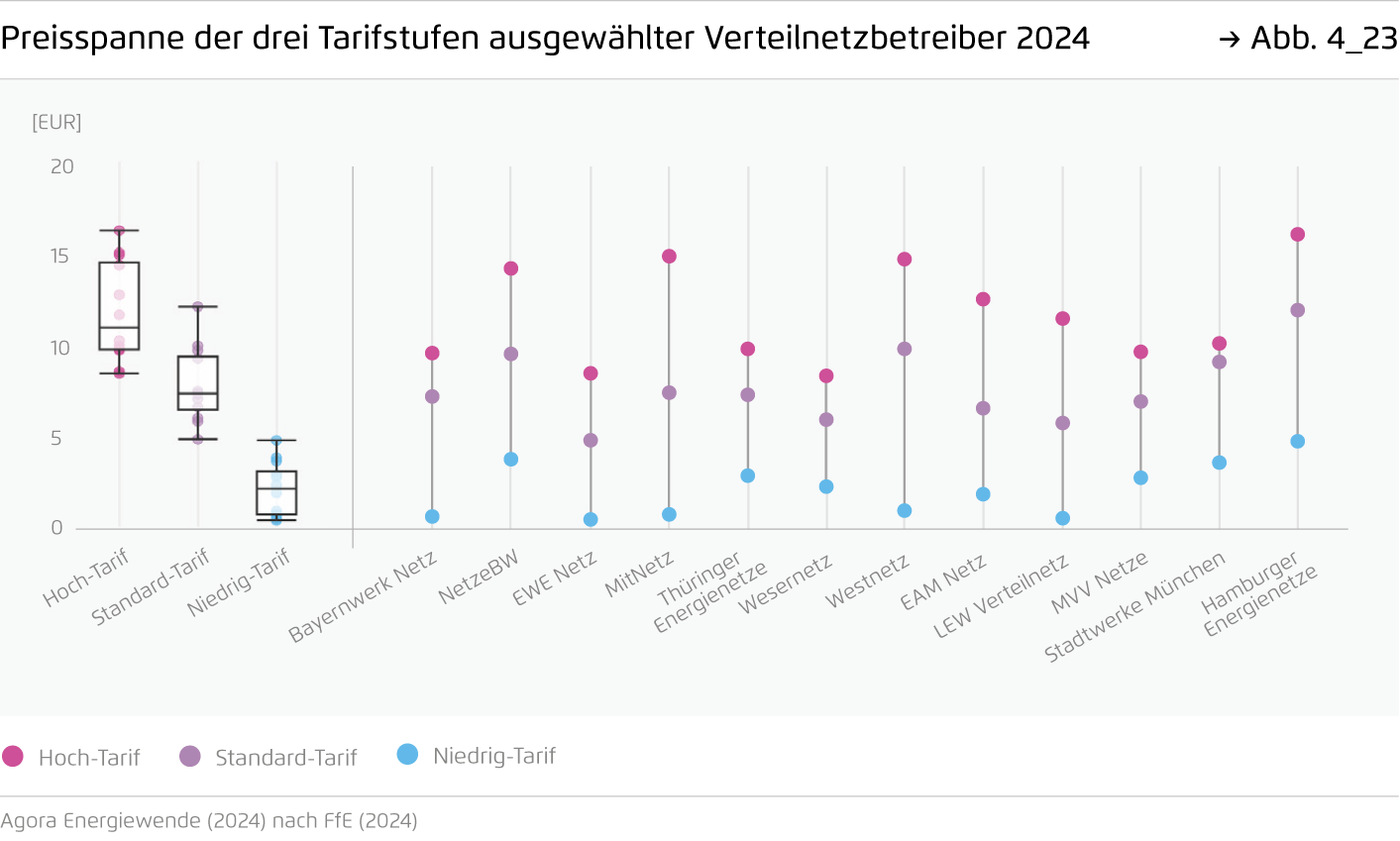

Die Großhandelspreise für fossile Energieträger stabilisierten sich 2024, zum Teil auf relativ hohem Niveau. Die europäischen Erdgaspreise, die sich an den teureren Preisen für Flüssigerdgas (LNG) orientieren, bewegten sich 2024 weiterhin auf einem mehr als doppelt so hohen Niveau wie vor der fossilen Energiepreiskrise. Die Großhandelspreise für Strom fielen gegenüber 2023, ab Jahresmitte stiegen sie im Jahresverlauf aufgrund des steigenden Gaspreises wieder etwas an. Zugleich ist eine erhöhte Volatilität zu beobachten: Sowohl Zeiten sehr niedriger oder negativer Preise bei starker EE-Erzeugung als auch Preisspitzen bei geringer EE-Erzeugung nehmen zu. Die Endverbraucherpreise für Industrie und Haushalte sanken 2024 gegenüber den hohen Werten 2022/2023, obwohl Strom-Netzentgelte wegen des Wegfalls staatlicher Unterstützung für die Übertragungsnetze flächendeckend stiegen.

4. Erneuerbare Energien

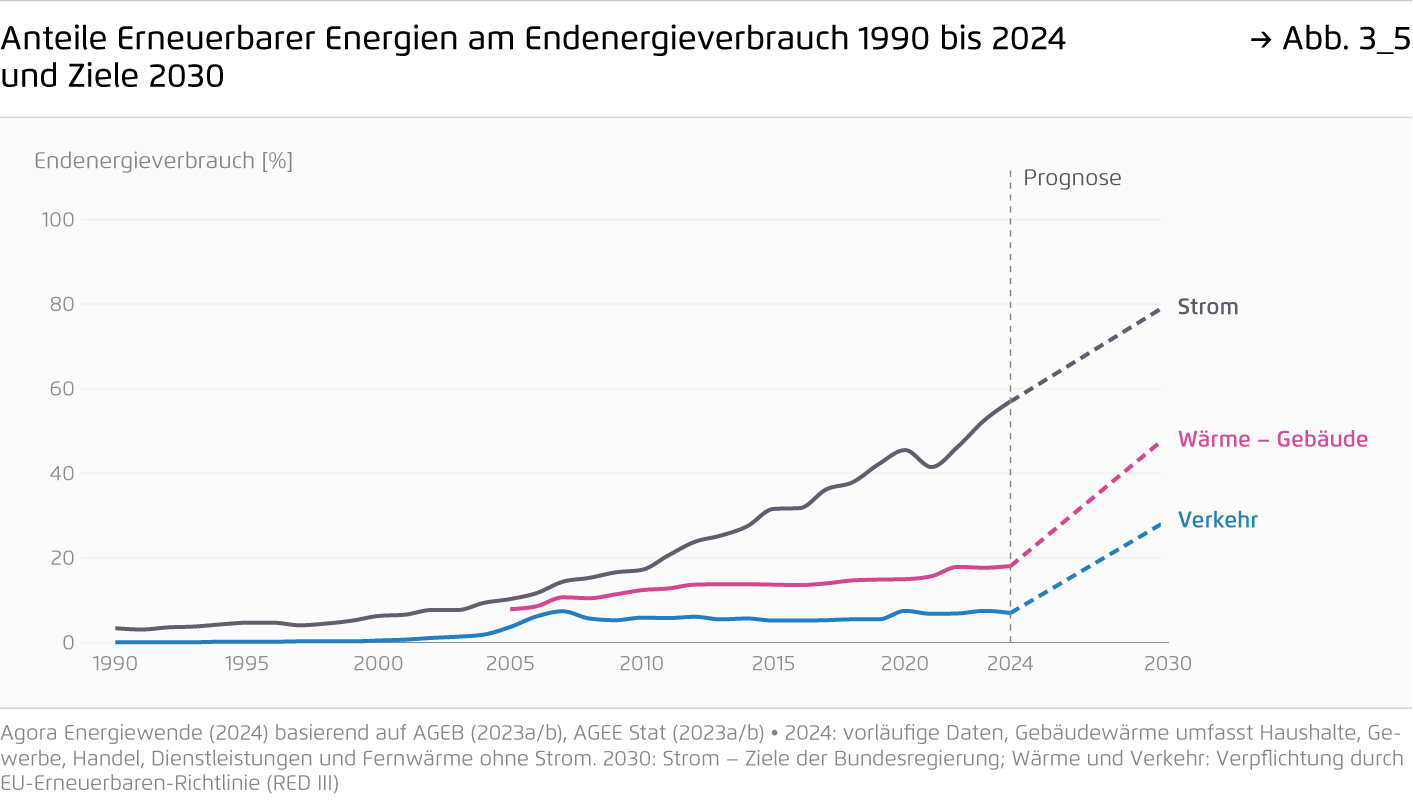

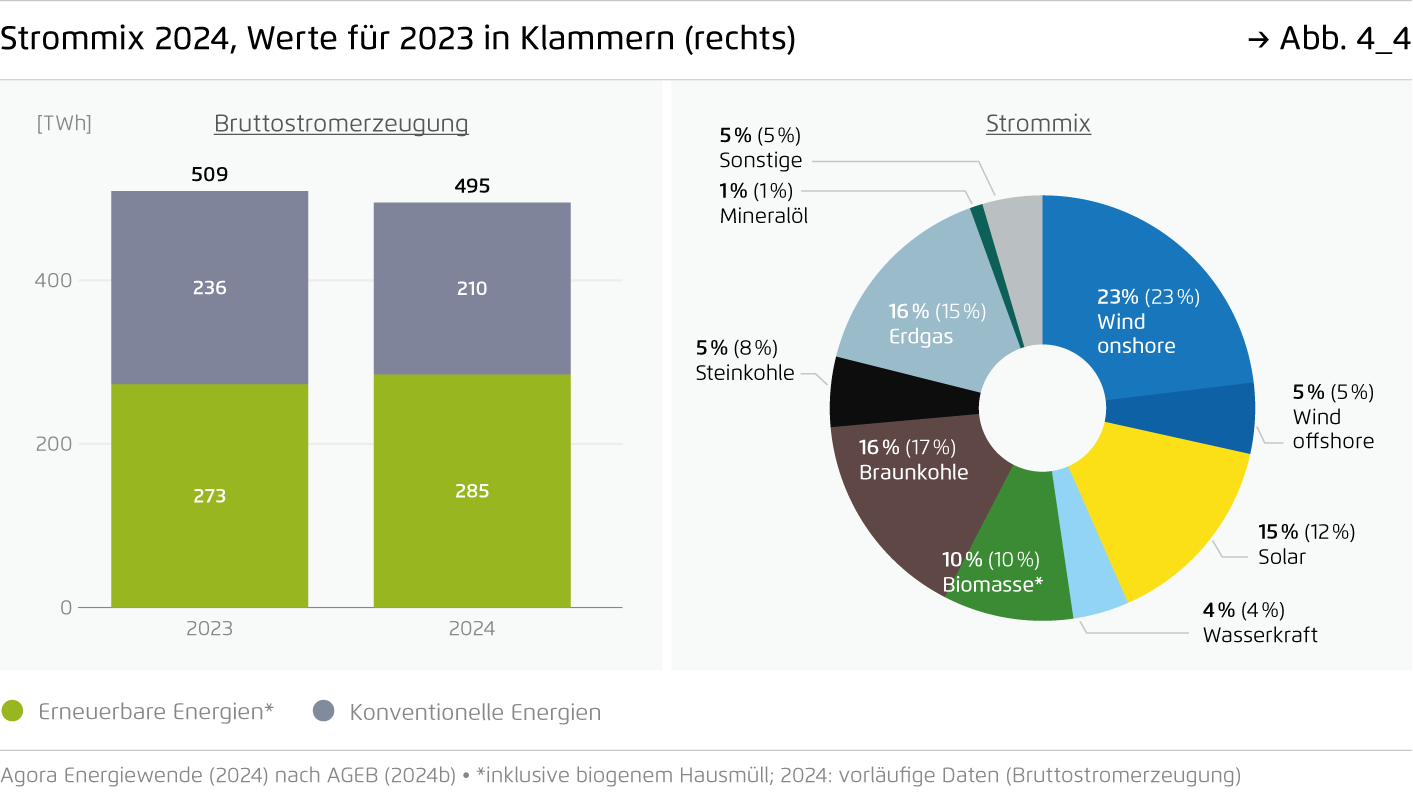

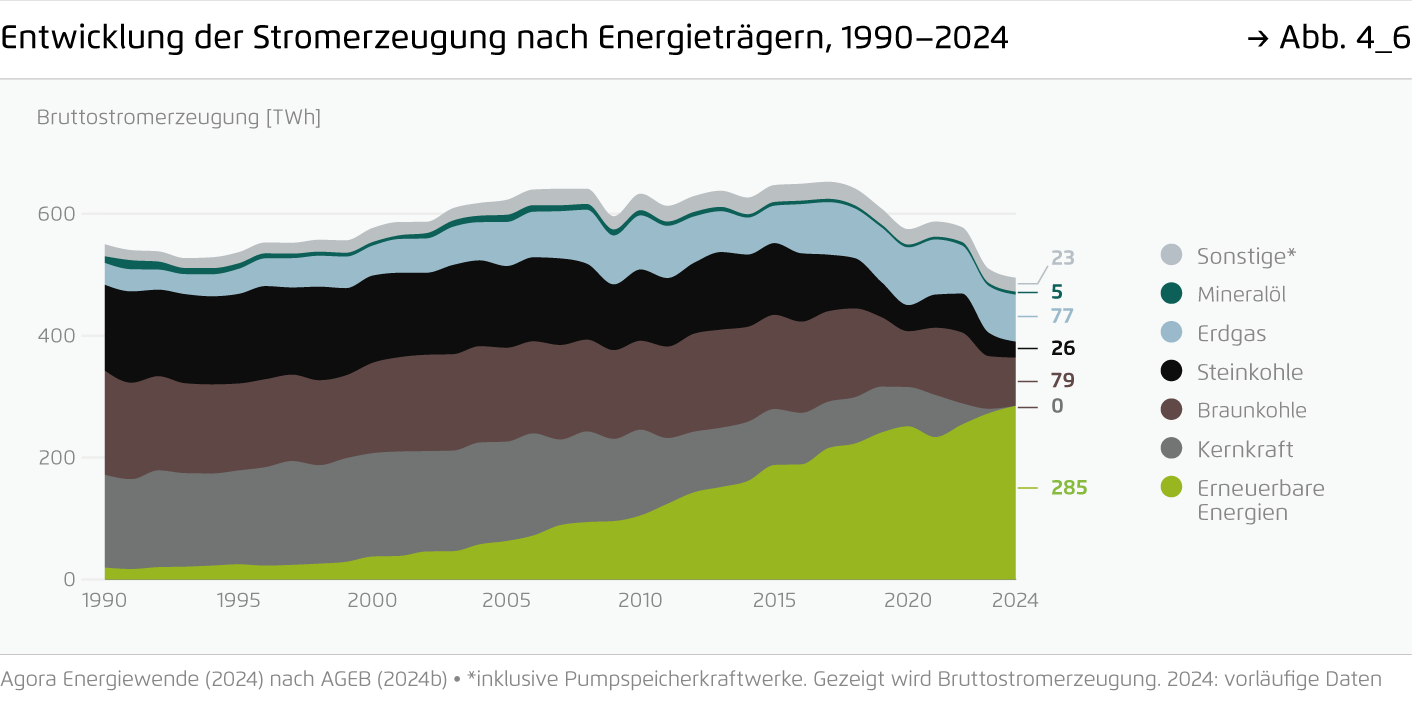

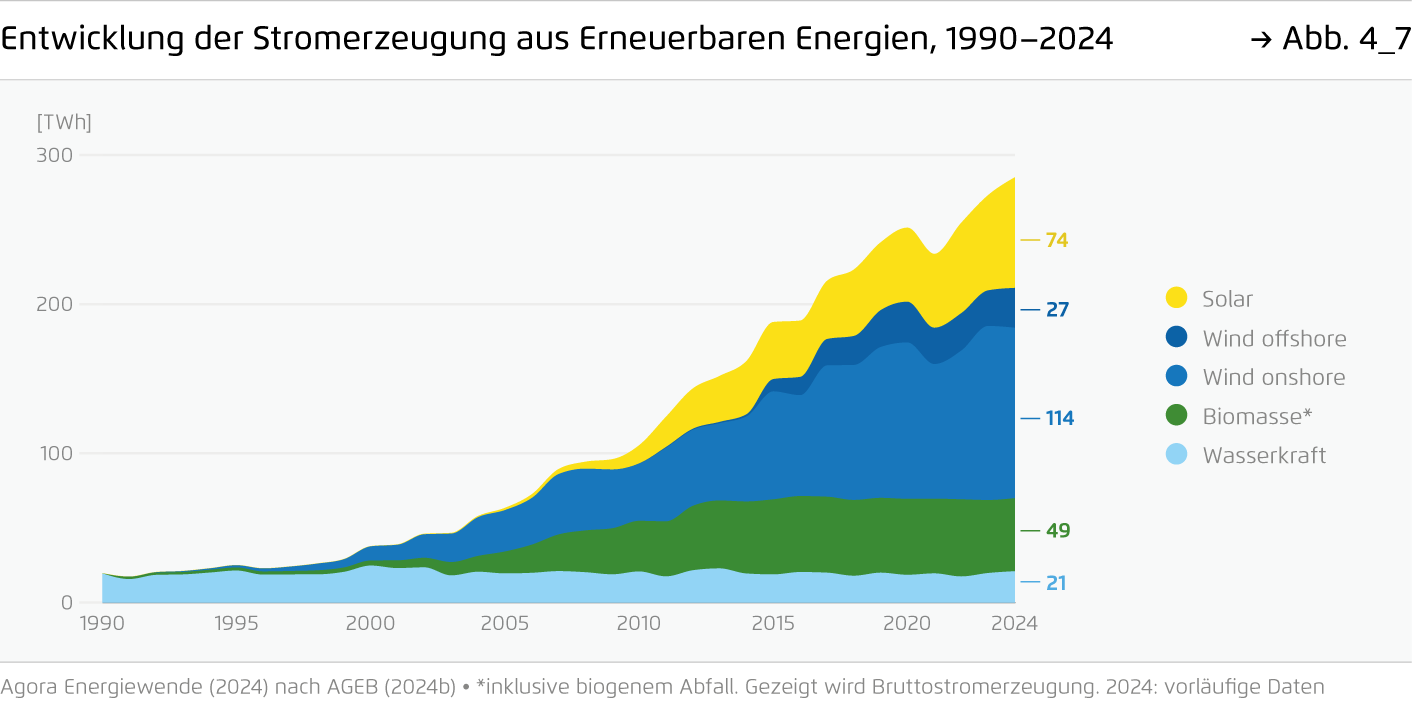

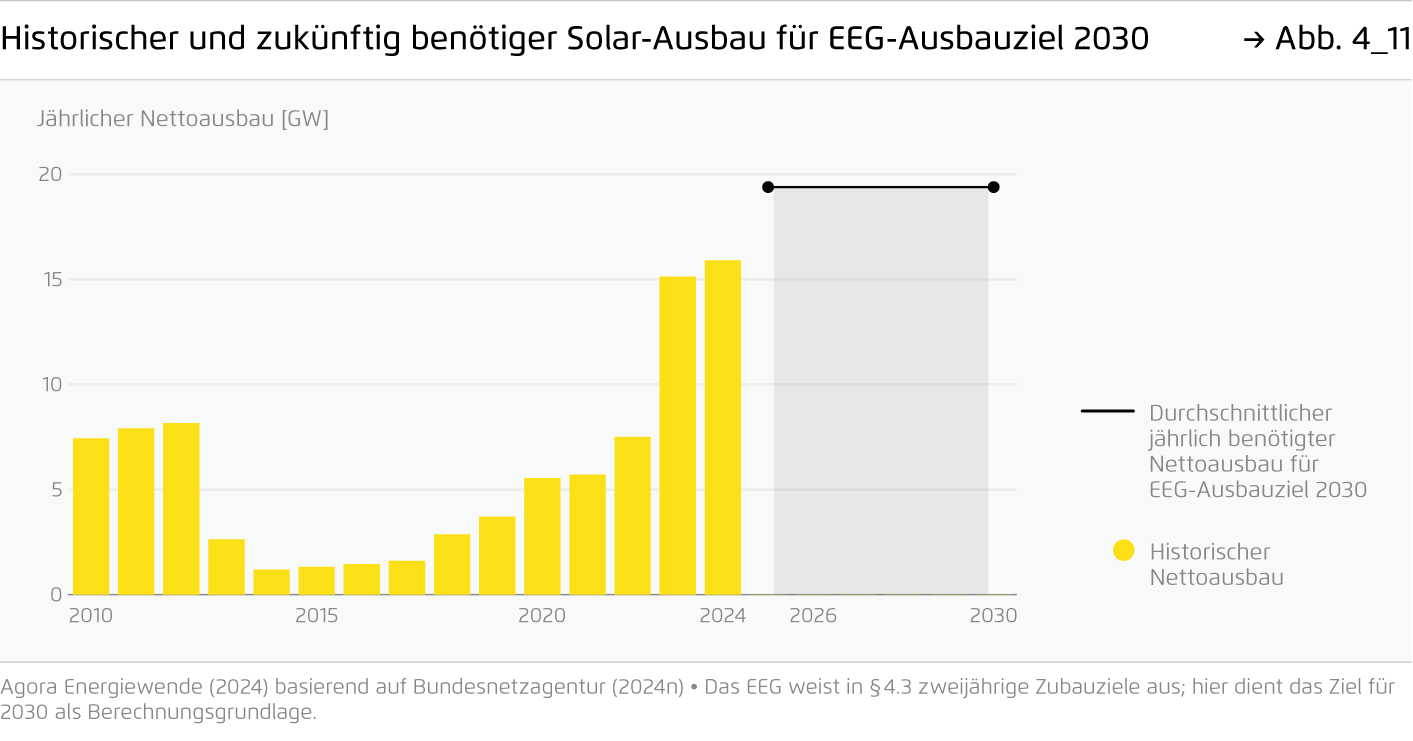

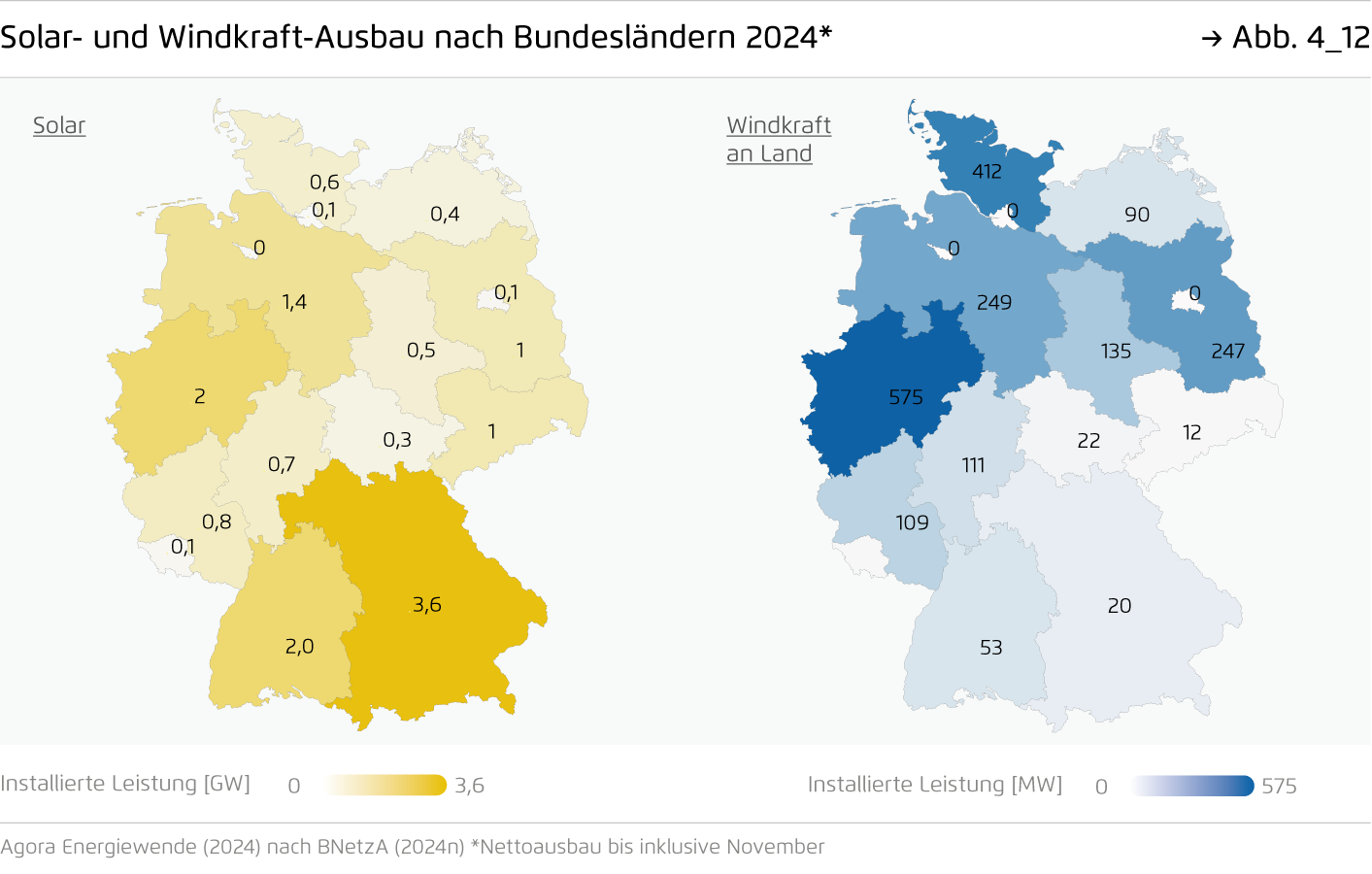

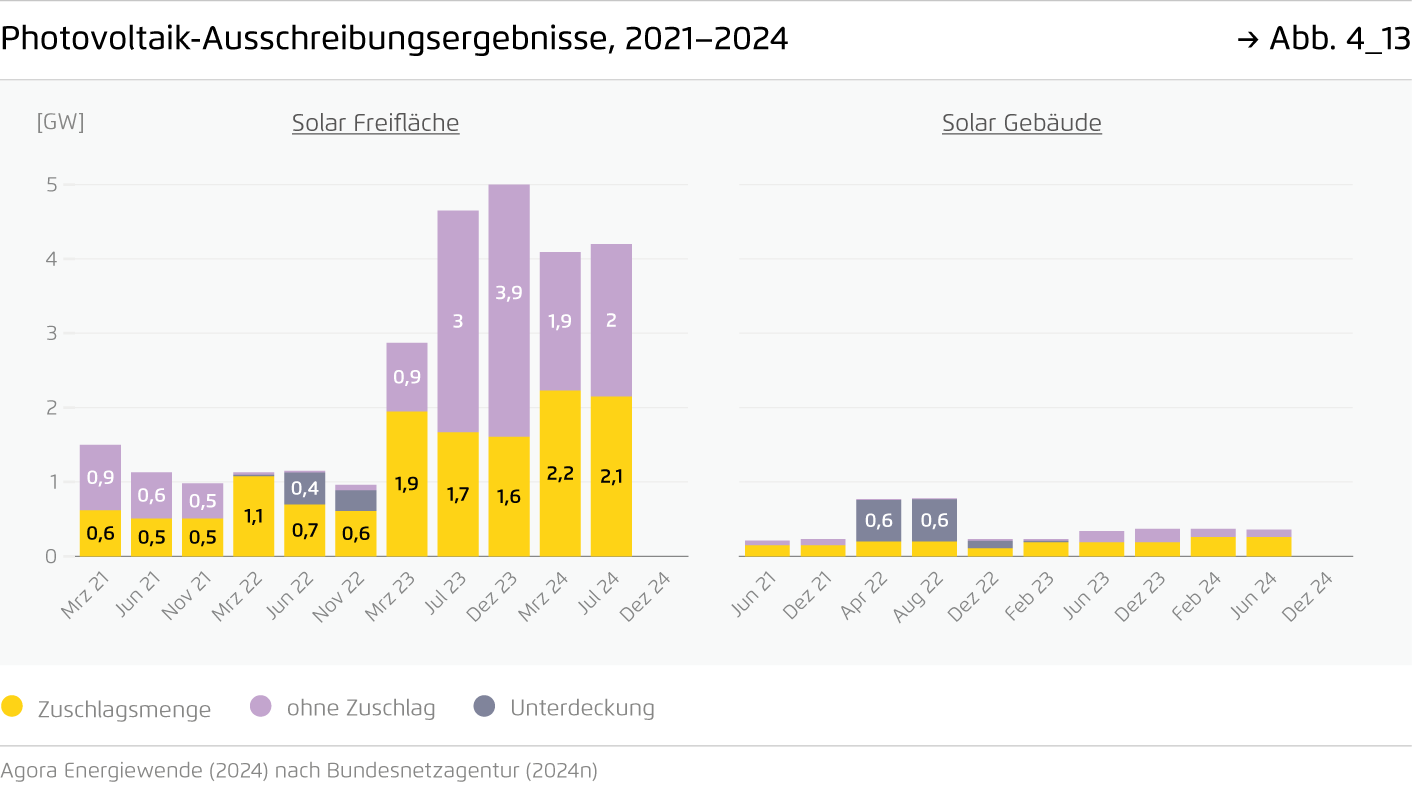

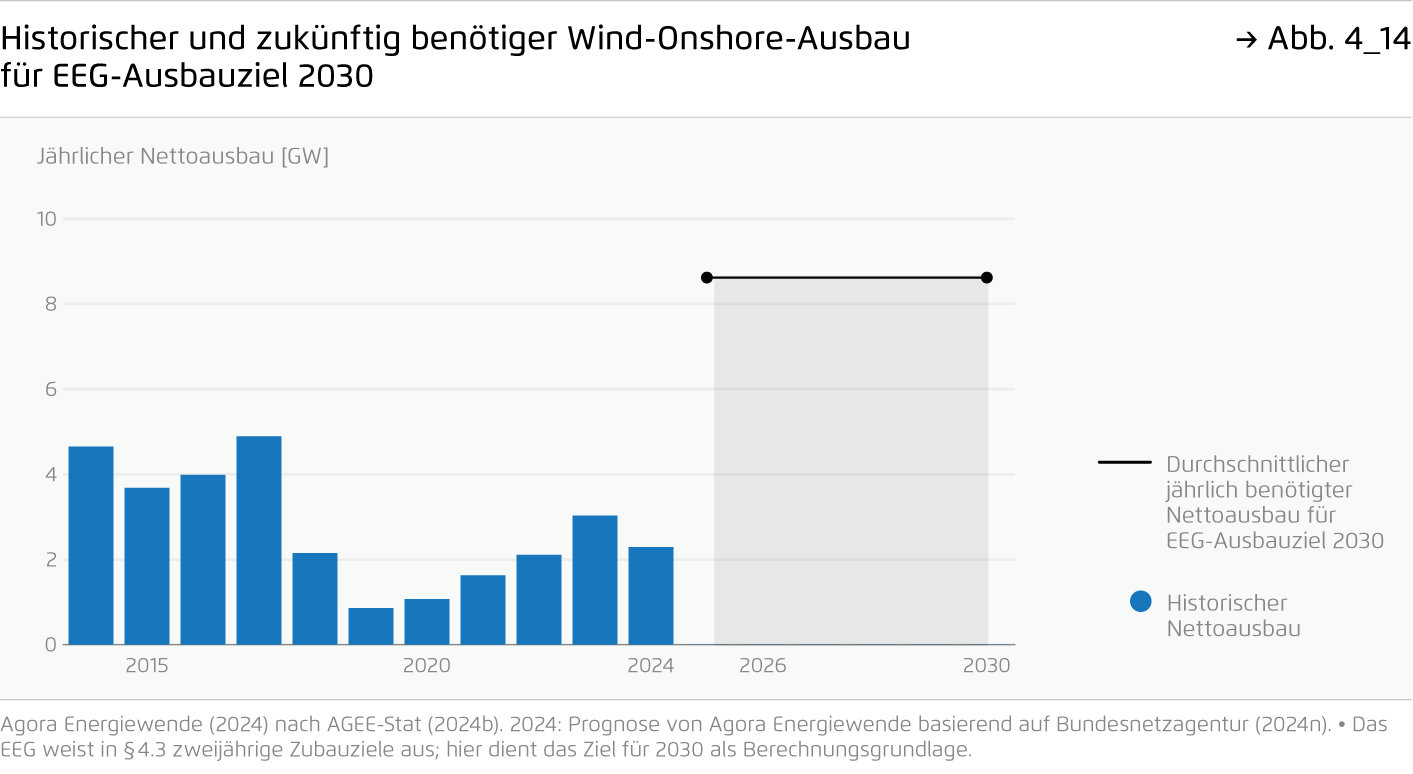

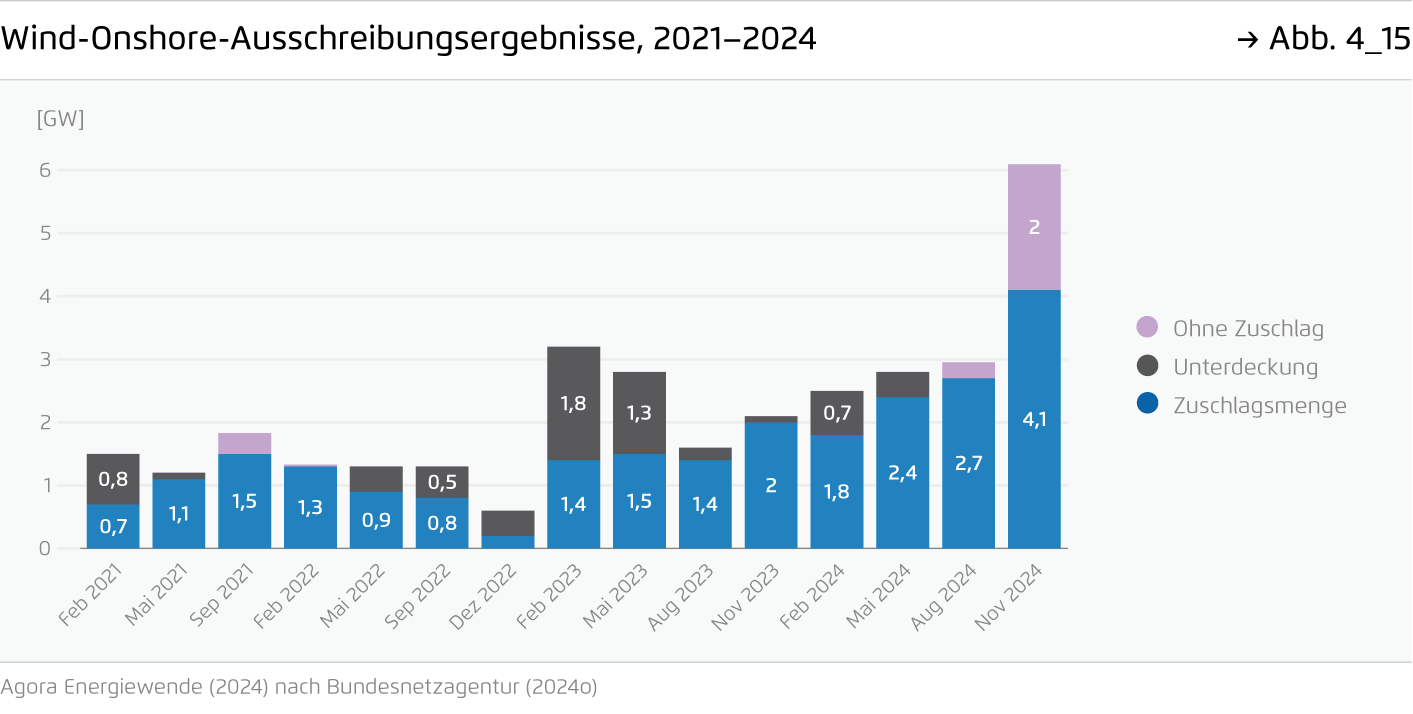

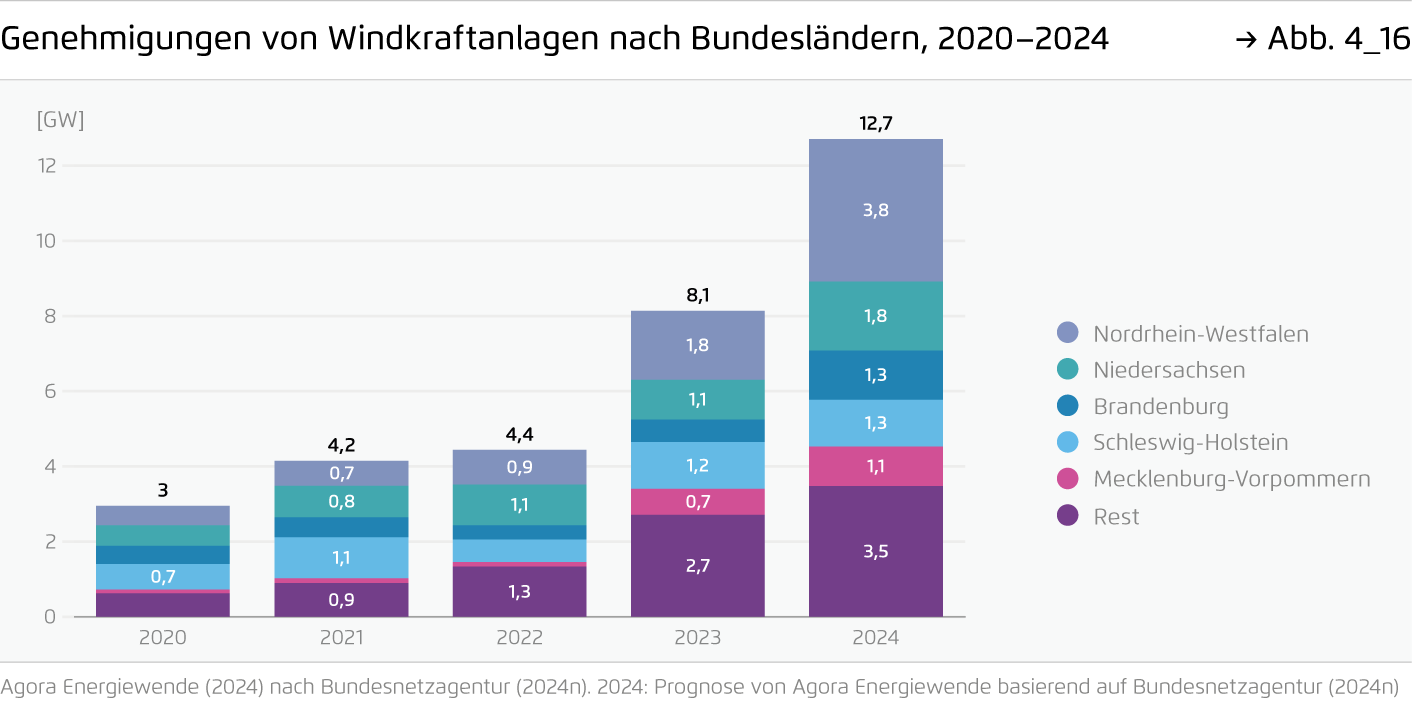

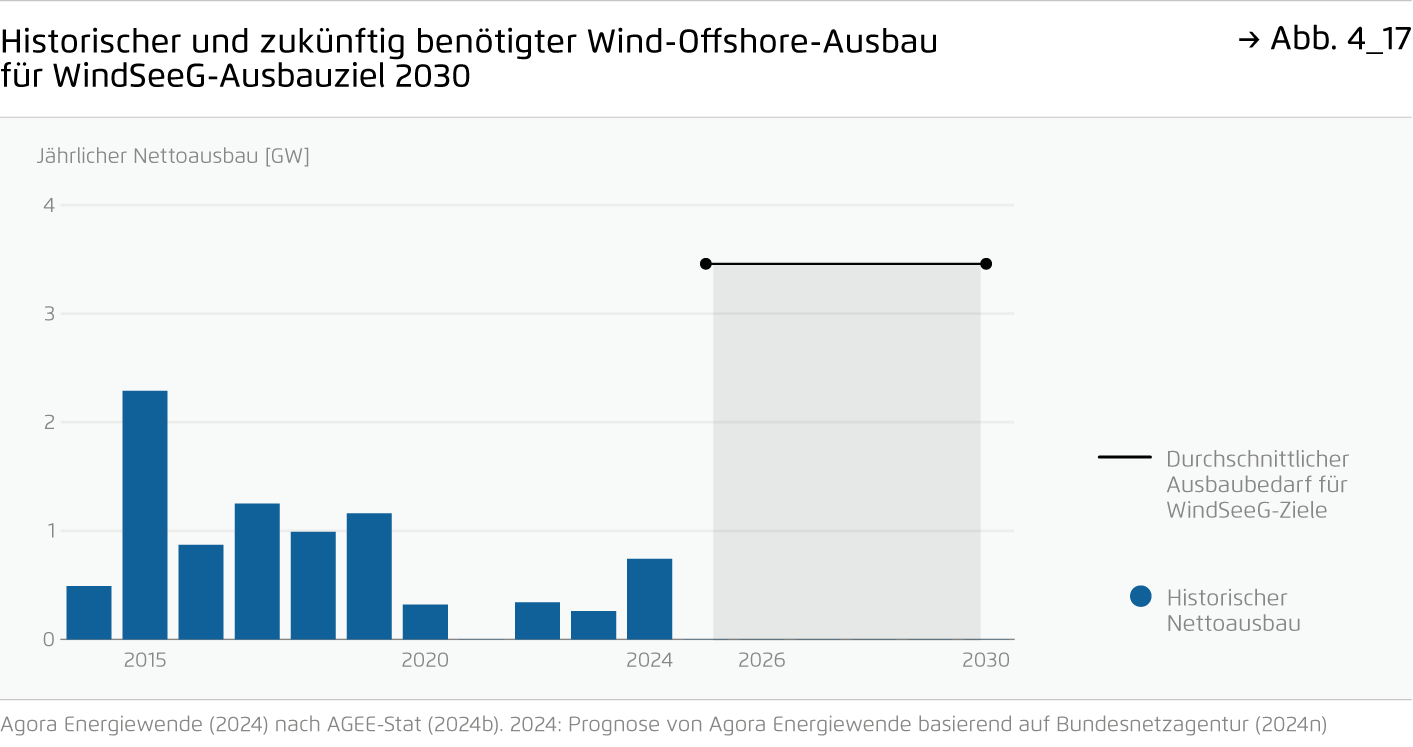

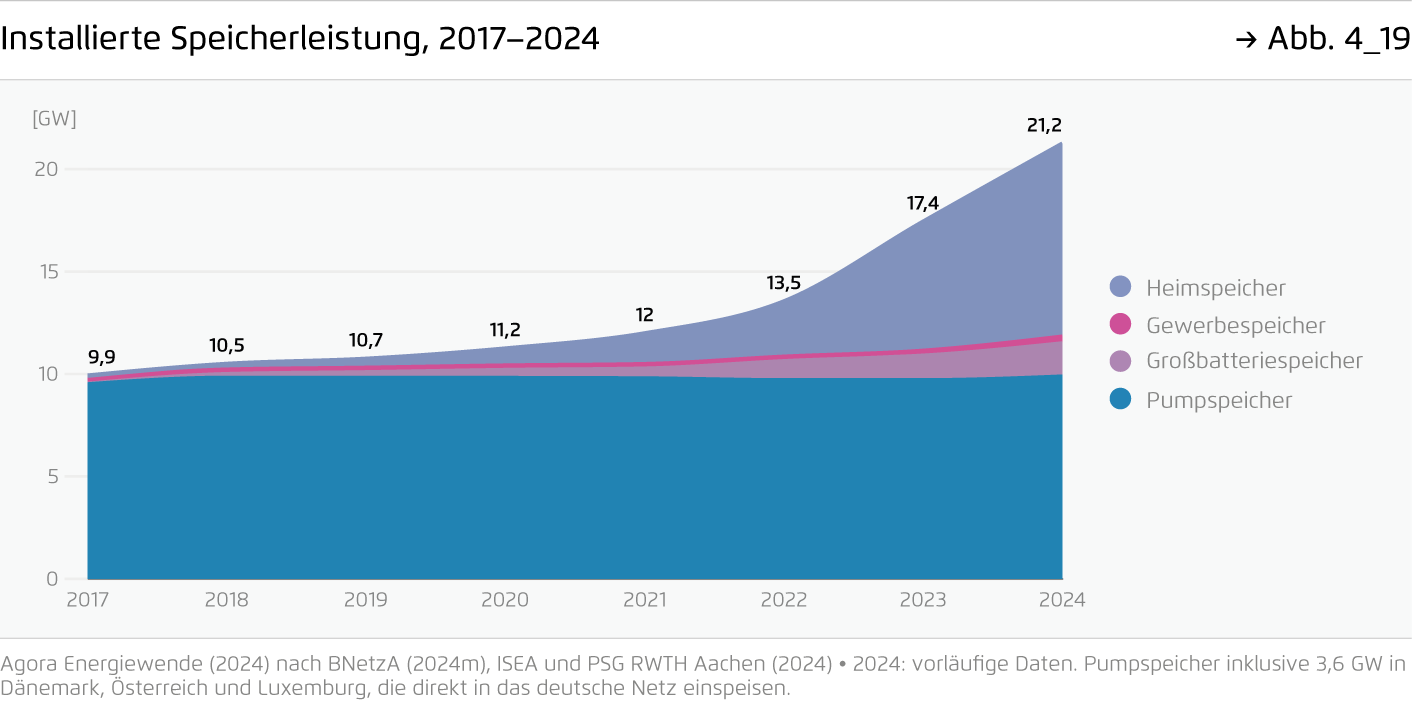

Der positive Ausbautrend setzte sich 2024 fort. Der Anteil der Erneuerbaren am Bruttostromverbrauch stieg auf 55 Prozent. Bei der Photovoltaik wurde mit 16 GW der Ausbaurekord 2023 nochmals übertroffen. Die Leistung neu installierter Onshore-Windkraftanlagen lag mit 2,3 GW zwar nach wie vor auf sehr geringem Niveau, allerdings ist eine Trendwende absehbar: Mit 11 GW wurde ein Höchstwert an Onshore- Windanlagen in Ausschreibungen bezuschlagt, hinzu kamen 8 GW an Windenergieanlagen auf See. Die Leistung der neu genehmigten Windprojekte lag mit knapp 13 GW dreimal so hoch wie vor zwei Jahren. Auch der Batteriespeicher-Boom hielt 2024 mit einem Kapazitätszuwachs um knapp 50 Prozent weiter an.

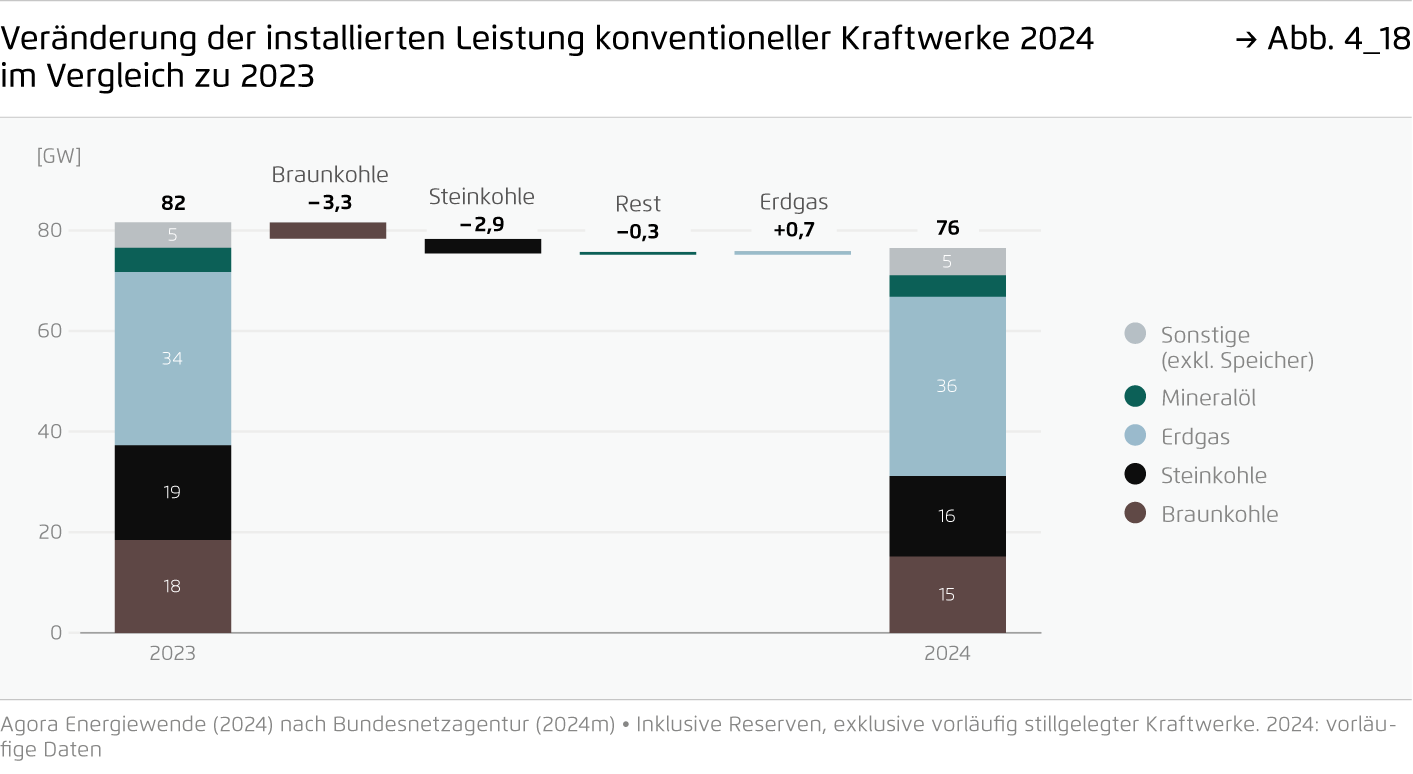

5. Konventionelle Stromerzeugung

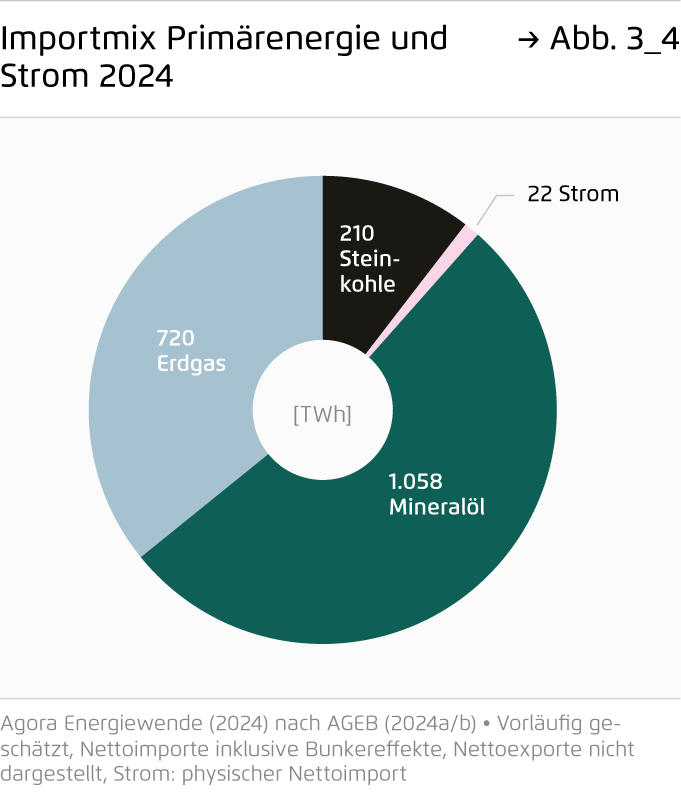

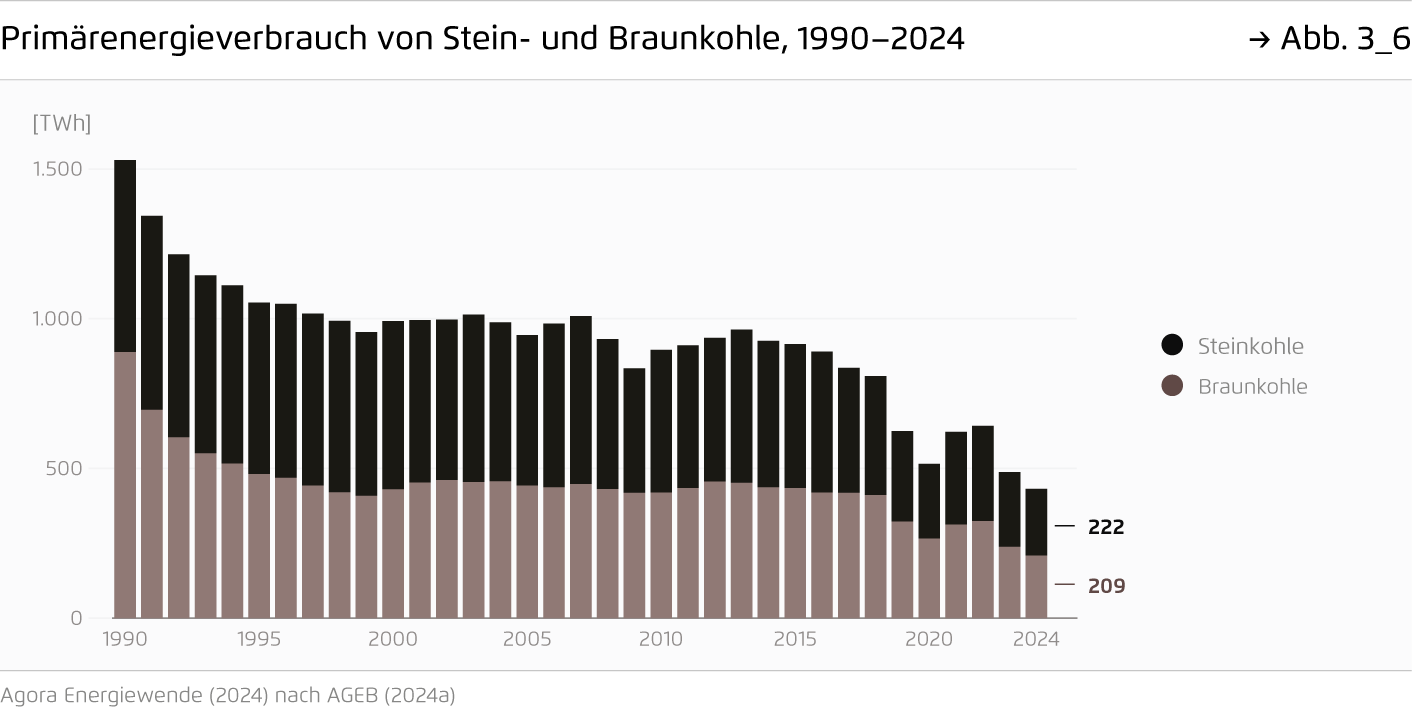

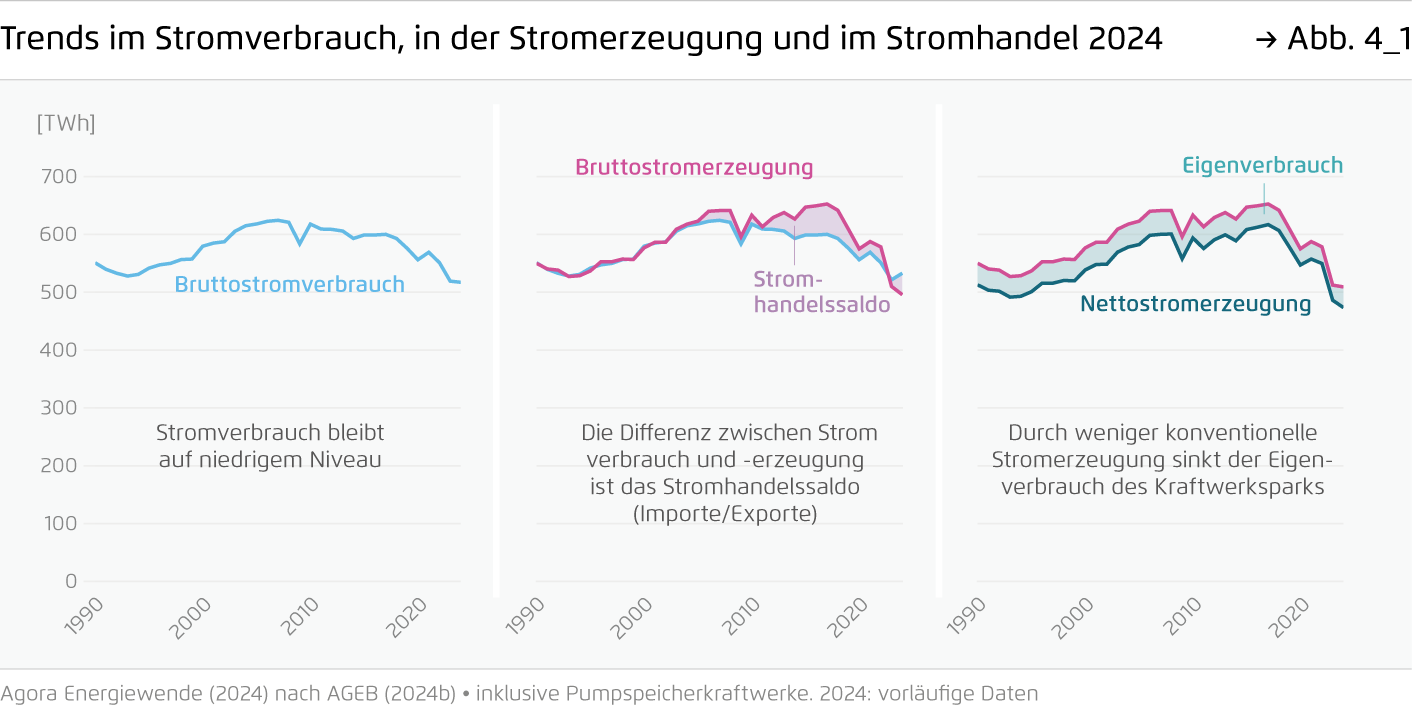

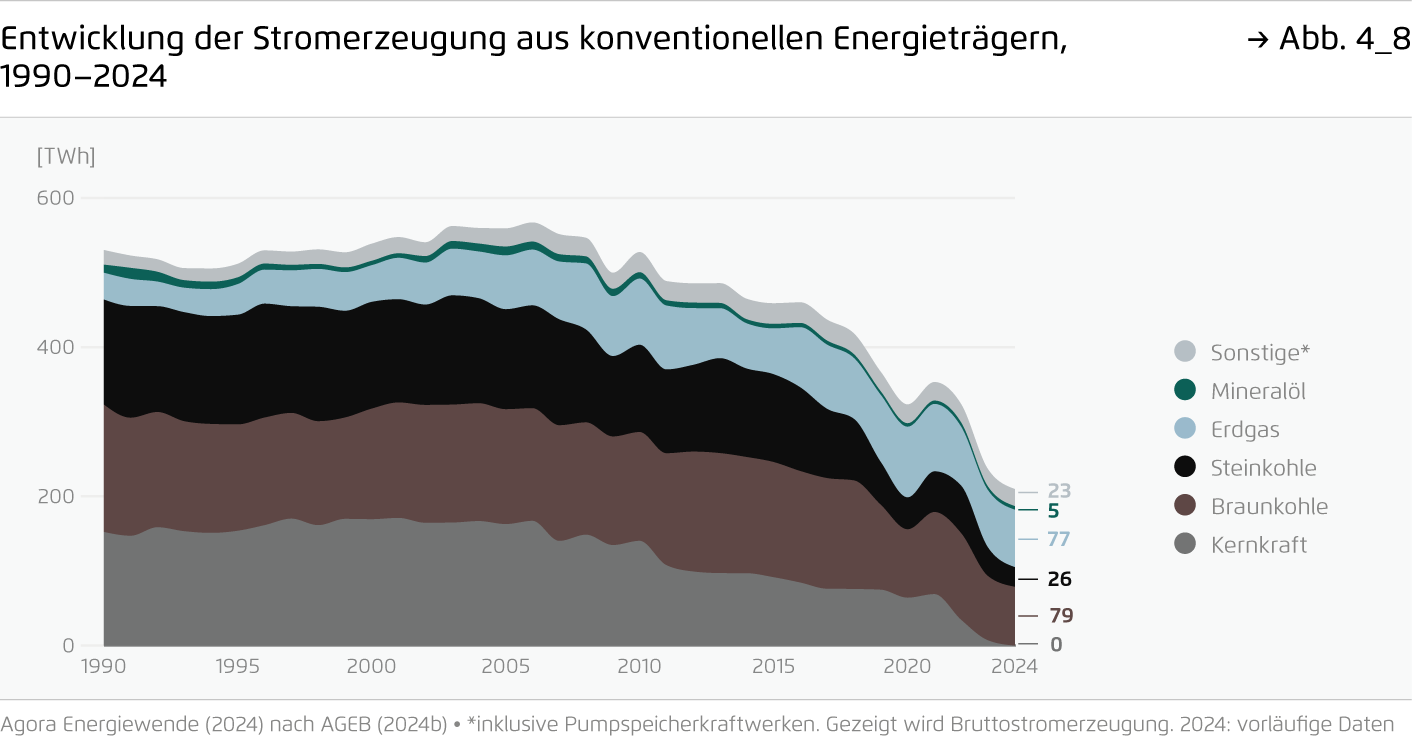

Die wachsende Stromerzeugung aus Erneuerbaren Energien und abermals gestiegene Importe aus den Nachbarländern sorgten für eine signifikante Verringerung der Stromerzeugung aus konventionellen Kraftwerken. Insgesamt wurden 2024 noch 236 TWh konventioneller Strom produziert; das entspricht einem Rückgang um 11 Prozent gegenüber dem Vorjahr. Den stärksten Rückgang verzeichnete die Kohleverstromung mit einem Minus von 16 Prozent. Die Stromerzeugung in Erdgaskraftwerken blieb konstant. Die Emissionen der Energiewirtschaft sanken 2024 auf 183 Mio. t CO2-Äq und verzeichneten damit ein deutliches Minus von 18 Mio. t CO2-Äq gegenüber 2023 (-9 Prozent).

6. Industrie

Die Treibhausgasemissionen der Industrie lagen 2024 bei 158 Mio. t CO2-Äq. Das entspricht einem Anstieg von 3 Mio. t CO2-Äq beziehungsweise 2 Prozent im Vergleich zum Vorjahr. Damit lagen die Emissionen um 10 Mio. t CO2-Äq unter dem Jahressektorziel. Insgesamt wog der Effekt des leicht erhöhten Verbrauchs fossiler Kraftstoffe der energieintensiven Industrie höher als der Produktionsrückgang über alle Industrien hinweg; für einige Industrie- und Gewerbebetriebe ist der Strompreis wieder etwa auf dem Niveau von 2021. Große Verbraucher mit Vergünstigungen bei Netzentgelten, Abgaben und Umlagen zahlen hingegen weiter deutlich über Vorkrisenniveau.

7. Gebäude

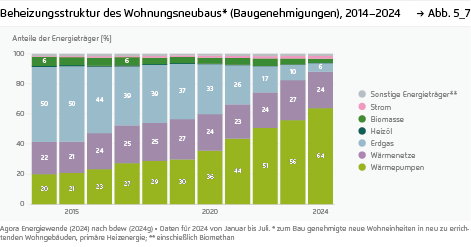

Auch im Jahr 2024 konnte im Gebäudesektor keine nennenswerte Reduktion der Emissionen beobachtet werden. Mit 105 Mio. t CO2-Äq. wurden im Vergleich zum Vorjahr lediglich 2 Mio. t weniger ausgestoßen. Das im Klimaschutzgesetz angegebene Emissionsziel von 96 Mio. t CO2-Äq. wurde deutlich verfehlt. Die geringfügigen Emissionsreduktionen gehen im Wesentlichen auf den abermals verringerten Heizenergiebedarf infolge warmer Witterung zurück. Strukturelle Verbesserungen gab es 2024 kaum: So ging der Wärmepumpenabsatz gegenüber dem Vorjahr um 44 Prozent auf rund 200.000 Wärmepumpen zurück, die Baubranche schwächelte und energetische Sanierungen sanken auf ein historisches Tief.

8. Verkehr

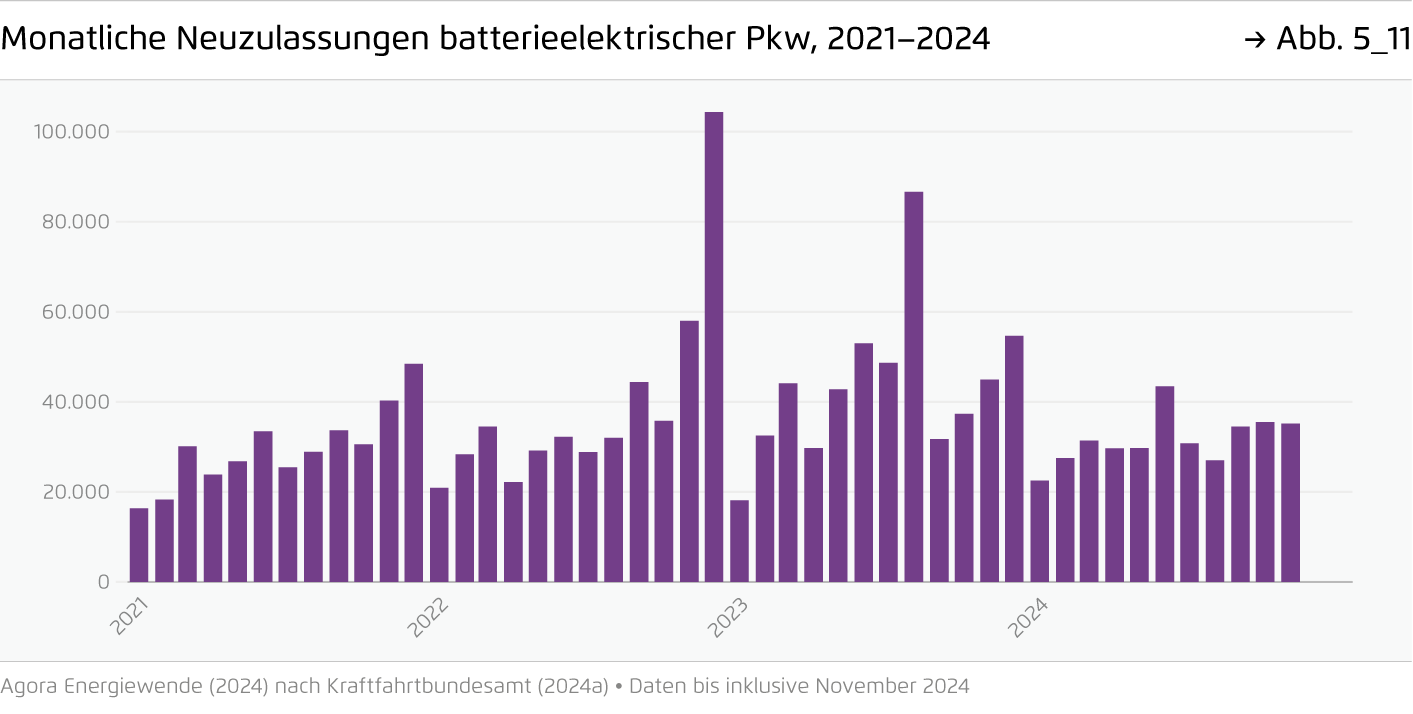

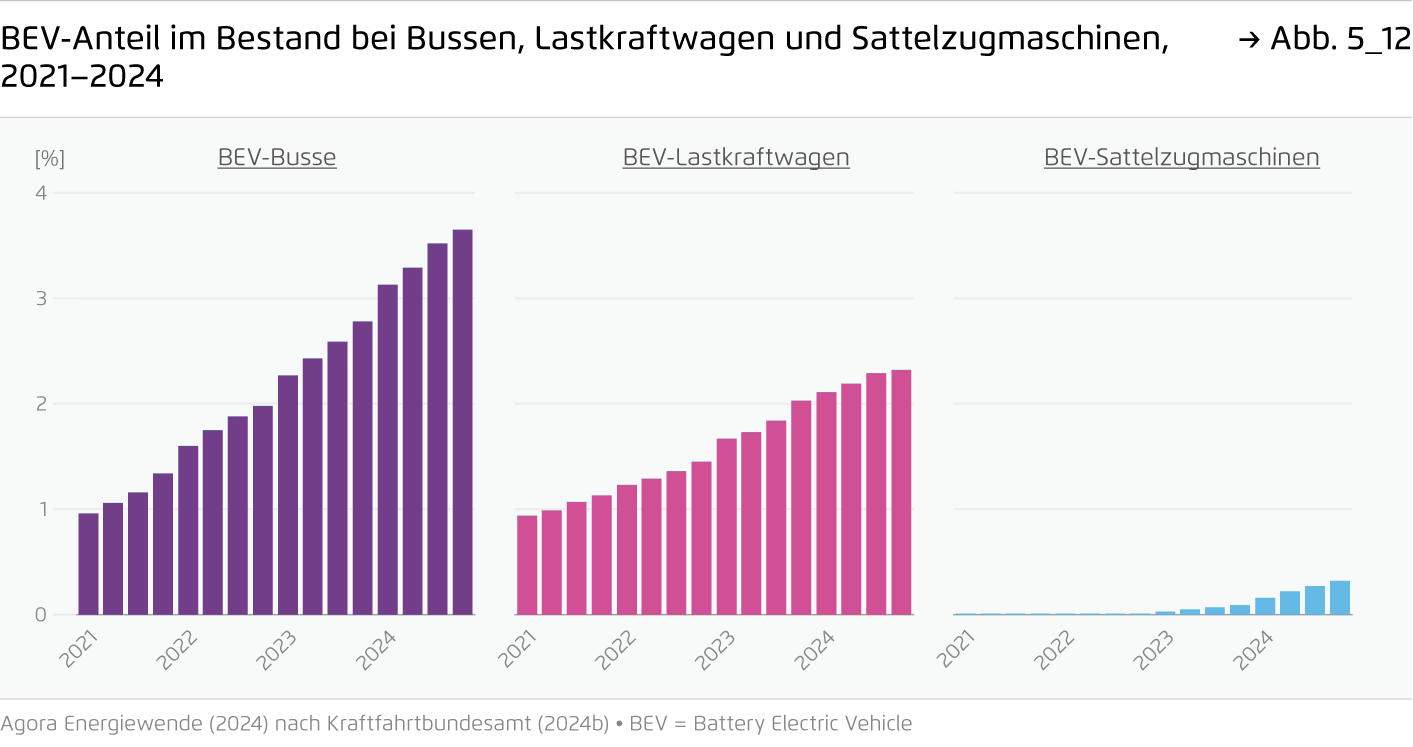

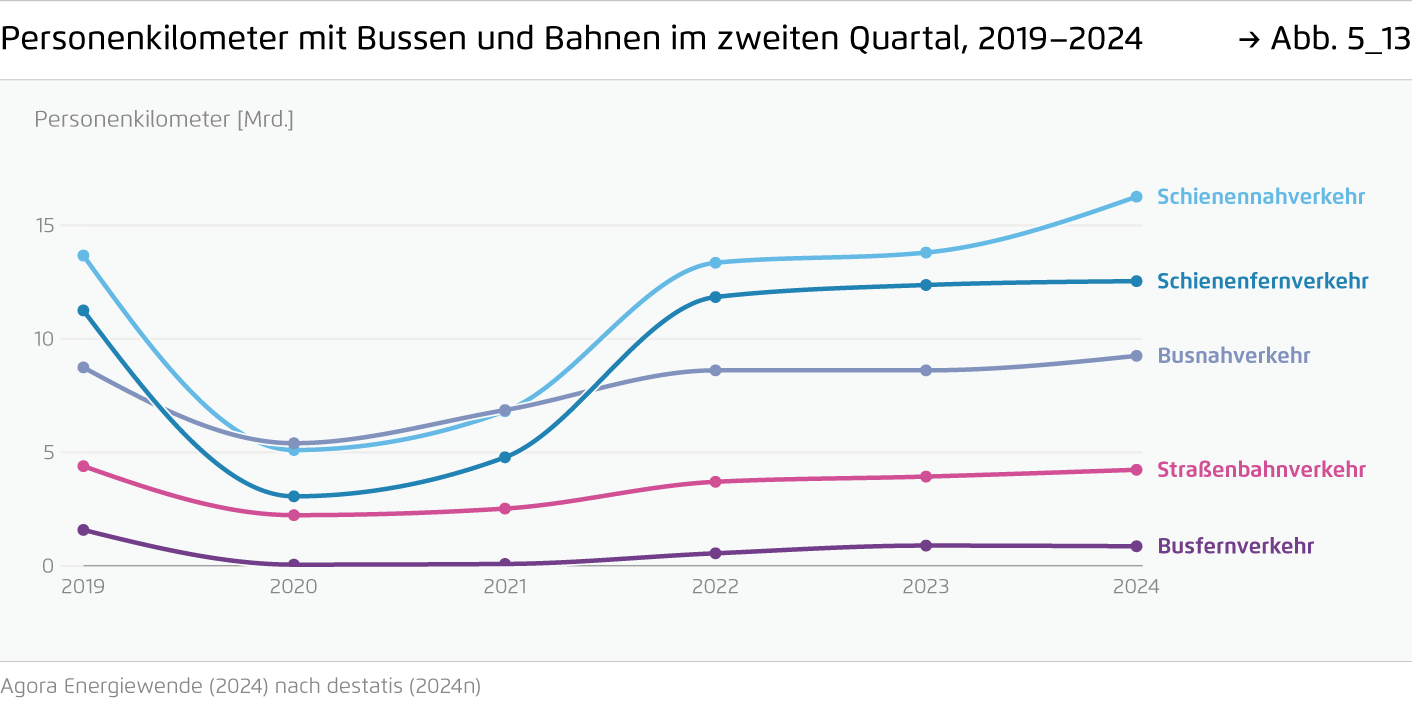

Gegenüber 2023 sanken die Emissionen im Verkehrssektor geringfügig um 1 Prozent, beziehungsweise 1,5 Mio. t auf 144 Mio. t CO2-Äq. Damit lagen die Emissionen abermals weit oberhalb des indikativen KSG-Jahresziels von 125 Mio. t. Der Rückgang des Lkw-Verkehrs um 1 Prozent ist im Wesentlichen der schwachen Konjunktur geschuldet, dagegen nahm der Pkw-Verkehr leicht zu. Mit 347.000 neu zugelassenen Elektroautos wurden bis Ende November 26 Prozent weniger reine Elektroautos zugelassen als im Vorjahreszeitraum – weit unter der Marke, die für das Ziel 15 Millionen E-Autos bis 2030 erforderlich wäre. Erfreulich ist der Anstieg des Fahrgastaufkommens im ÖPNV um 6 Prozent im ersten Halbjahr 2024, unter anderem vor dem Hintergrund der Einführung des Deutschlandtickets im Mai 2023. Ohne zusätzliche Instrumente werden die notwendigen Emissionsminderungen im Verkehrssektor nicht zu erreichen sein.

9. Infrastruktur für die Energiewende

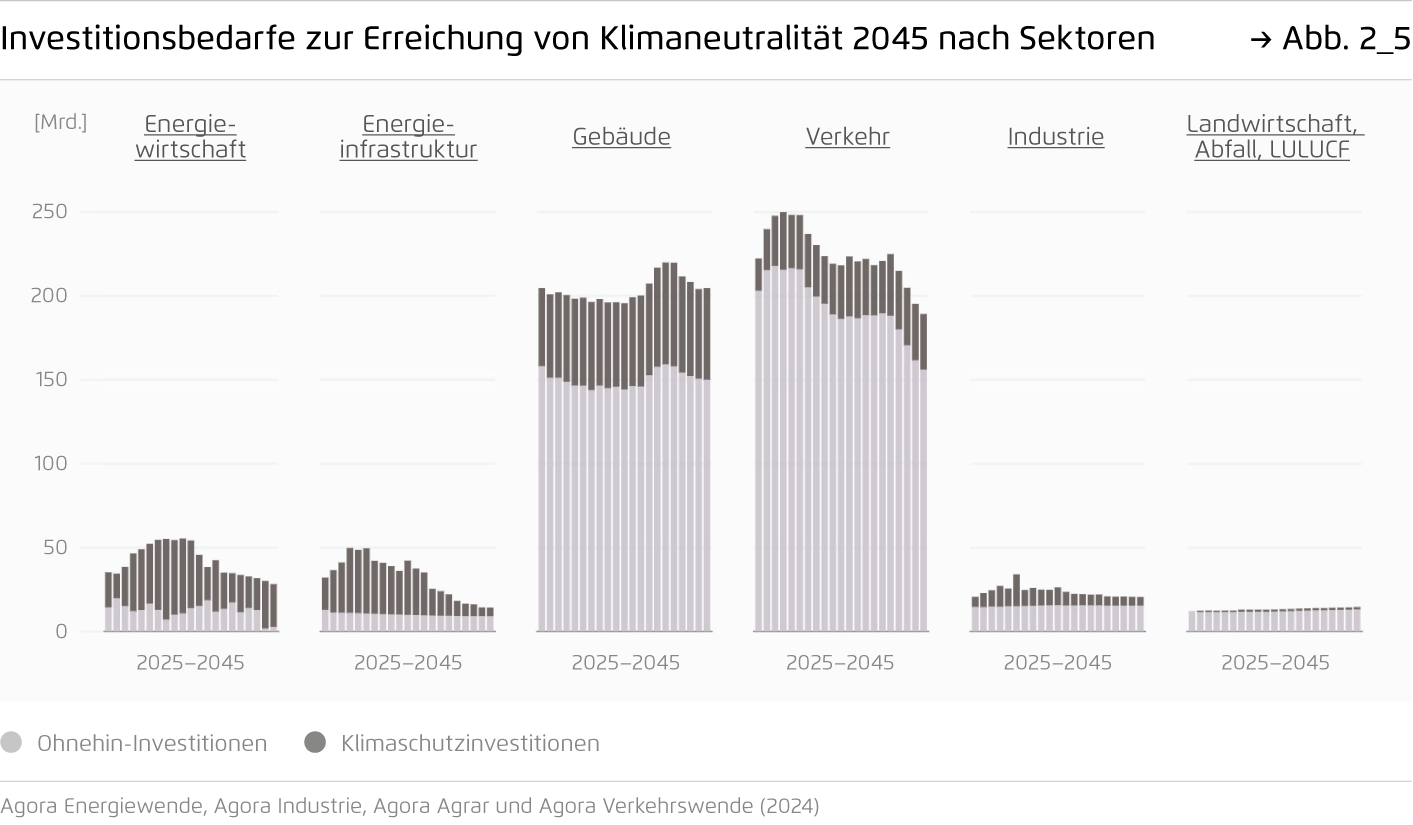

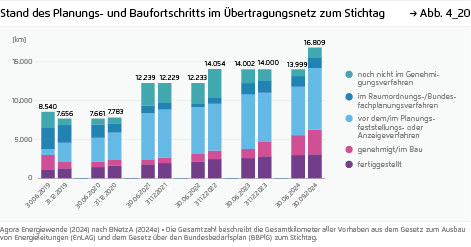

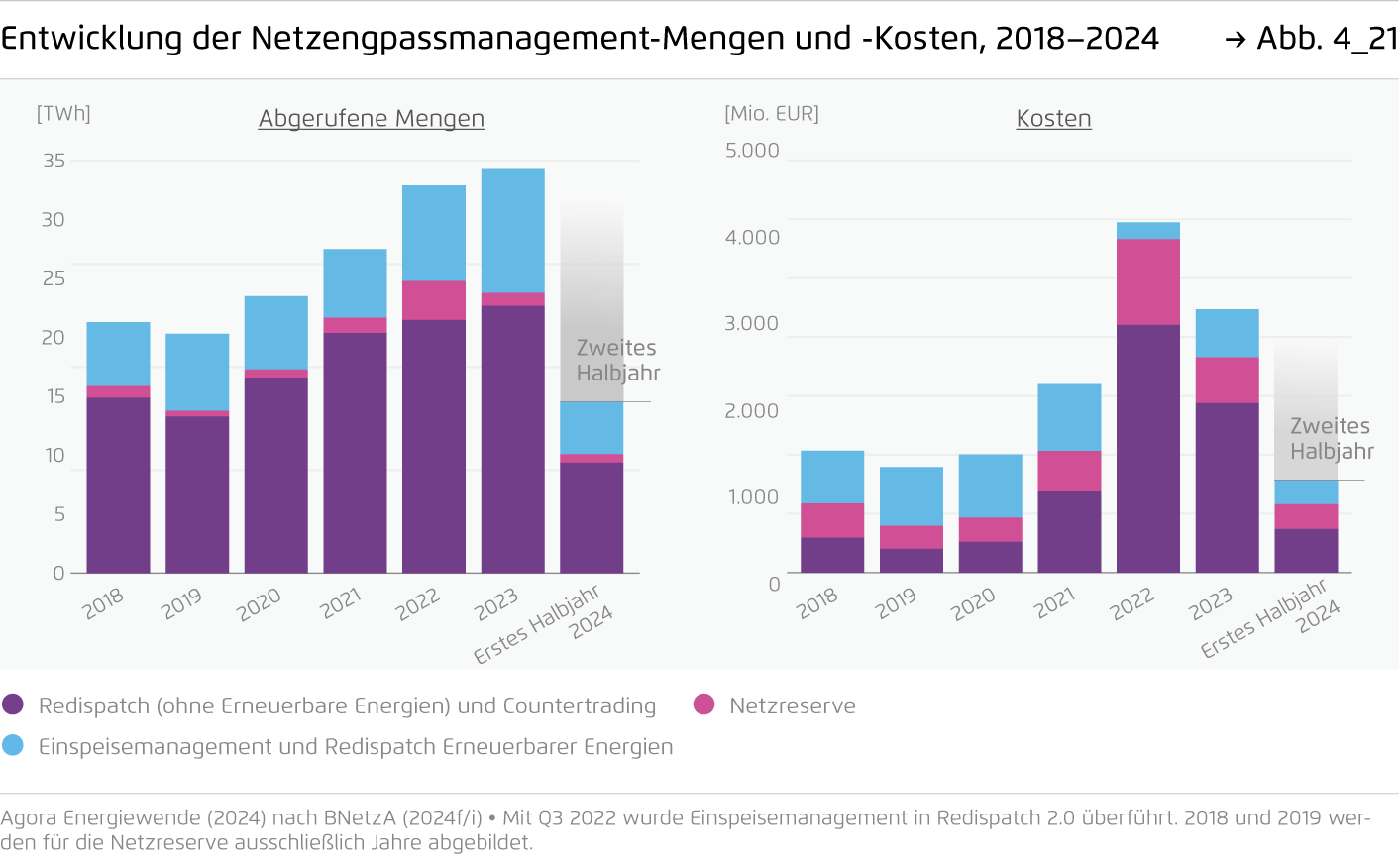

Eine moderne und effiziente Infrastruktur ist ein wesentlicher Baustein für die Energiewende. Im vergangenen Jahr wurden Fortschritte in Planung, Umsetzung und Finanzierung erzielt, so hat die Bundesnetzagentur das Wasserstoff-Kernnetz genehmigt und den Netzentwicklungsplan für ein Klimaneutrales Stromübertragungsnetz bestätigt. Erstmals legten die knapp 90 größten Strom-Verteilnetzbetreiber Ausbauplane für ein klimaneutrales Verteilnetz vor. Fortschritte gab es auch bei der Genehmigung großer Leitungstrassen: An Land haben sich die genehmigten bzw. im Bau befindlichen Leitungskilometer binnen drei Jahren vervierfacht, offshore sind zusätzliche 1.000 Leitungskilometer in Bau. Die Bundesnetzagentur hat über einen Verteilungsmechanismus einen ersten Schritt zu einer gerechteren regionalen Verteilung der Verteilnetzausbaukosten vorgenommen.

10. Energiepolitische Entwicklungen und Ausblick

Der Anteil von 55 Prozent Erneuerbarer am Stromverbrauch zeigt: Klimapolitik wirkt, wenn sie konsequent umgesetzt wird. Die Dynamik in den Stromnachfragesektoren Industrie, Gebäude und Verkehr bleibt mangelhaft – trotz gesunkener Strompreise. Eine strategisch kluge und sozial ausgewogene Klimapolitik ist als Schlüssel für Stabilität und Resilienz wichtiger denn je. Zentral sind günstigere Strompreise durch niedrigere Netzentgelte und eine Senkung der Stromsteuer. Steuerliche Anreize, Klimaschutzvertrage und grüne Leitmarkte geben der Wirtschaft Innovationsimpulse. Im Gebäudesektor sind Kontinuität und eine sozial gestaffelte Forderung entscheidend. Eine Anpassung der Schuldenregel und ein Zukunftspakt zwischen Bund, Ländern und Kommunen sichern die Finanzierung.

Bibliographische Daten

Downloads

-

Analyse

pdf 5 MB

Die Energiewende in Deutschland: Stand der Dinge 2024

Rückblick auf die wesentlichen Entwicklungen sowie Ausblick auf 2025

Grafiken aus dieser Publikation

Entwicklung der Treibhausgasemissionen in Deutschland und Emissionsreduktion im Vergleich zu 1990 (oben) und zu 2023 (unten)

Abbildung 1_1 von Die Energiewende in Deutschland: Stand der Dinge 2024 auf Seite 10

Entwicklung der Treibhausgasemissionen nach Sektoren, 1990–2024

Abbildung 1_2 von Die Energiewende in Deutschland: Stand der Dinge 2024 auf Seite 11