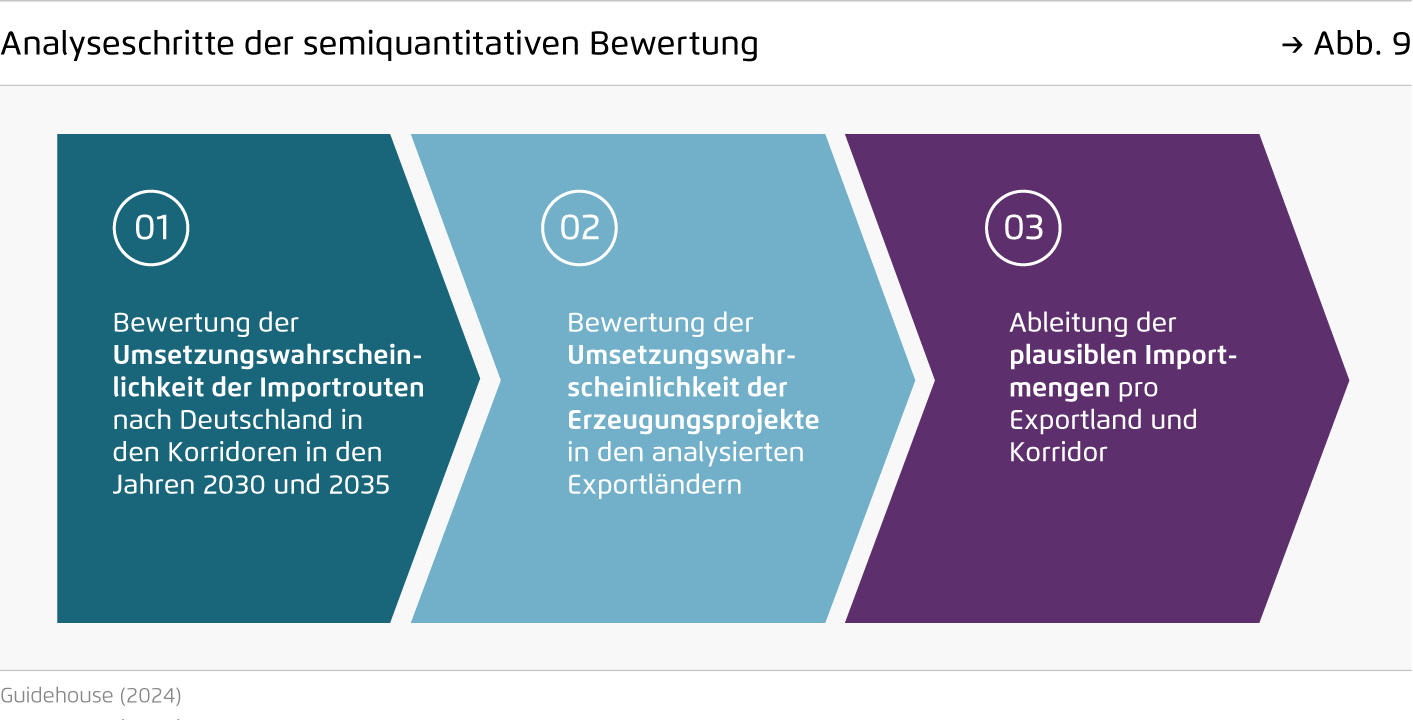

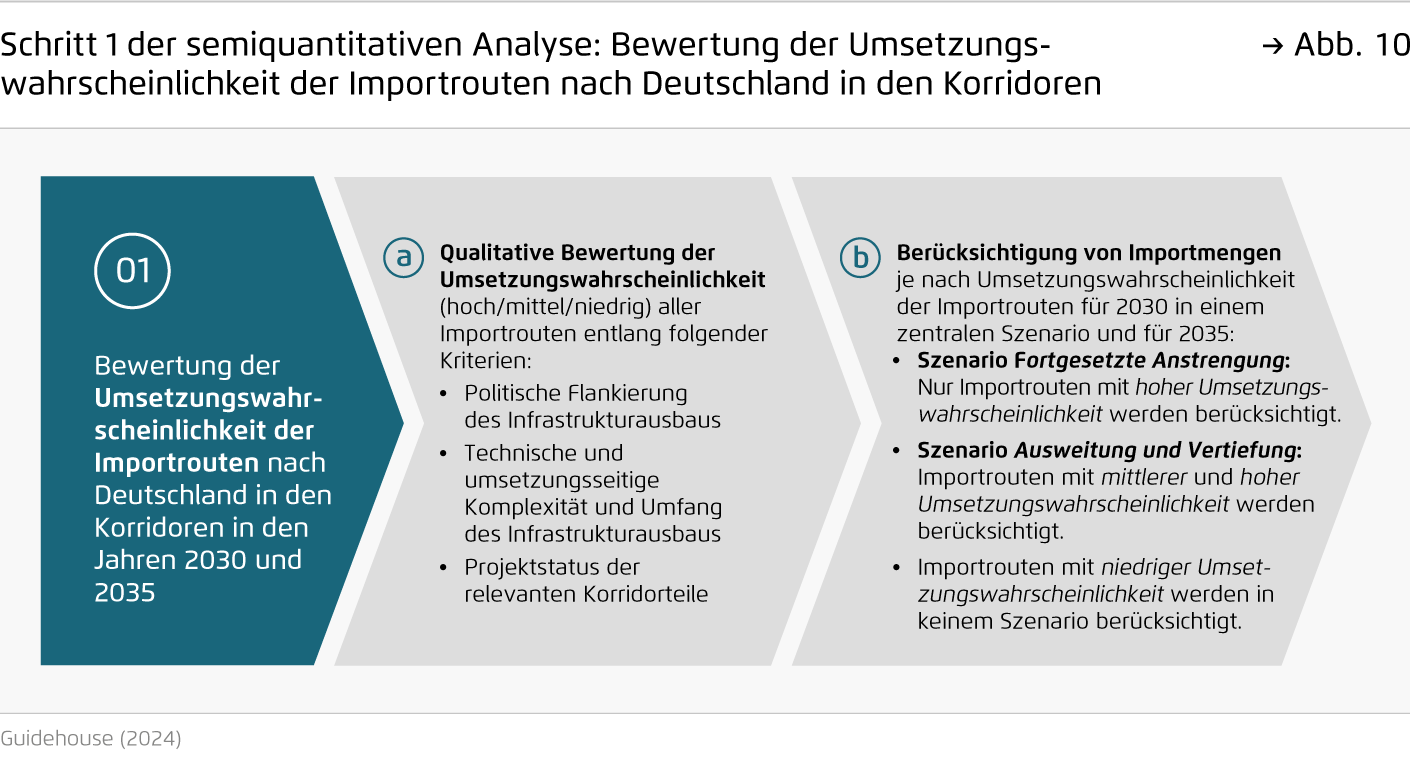

-

Über Pipelines könnte Deutschland bei rechtzeitigem Ausbau der Infrastruktur bis Mitte der 2030er Jahre jährlich rund 60 bis 100 TWh grünen Wasserstoff beziehen.

Diese Pipelineimporte sind somit eine wesentliche Säule zur Deckung des Neubedarfs an Wasserstoff und Derivaten, der in der nationalen Wasserstoffstrategie für 2030 mit 40 bis 75 TWh angenommen wurde. Eine direkte Anbindung an die windreichen Nord- und Ostseeanrainer ist frühzeitig möglich, da sie keine Transitländer erfordert. Um die Mengenpotenziale zu realisieren, fehlt aktuell jedoch ein Finanzierungsmodell für den Ausbau der Infrastruktur sowie eine gesicherte Nachfrage in Deutschland.

-

Infrastruktur und gesicherte Nachfrage ermöglichen, dass Produktionsprojekte eine Finanzierung erhalten und Investitionsentscheidungen möglich werden.

Dafür sind weitere Maßnahmen nötig: Eine ausreichende Nachfrage kann durch zusätzliche Quoten-, Förder- bzw. Preisinstrumente gesichert werden. Die Finanzierung der internationalen Infrastruktur erfordert Vereinbarungen der beteiligten Länder zur Kostenaufteilung.

-

Eine schnellere Abkehr von fossilen Energieträgern im Stromsektor und in der Industrie ist möglich, wenn die Importpotenziale vollständig gehoben werden.

So könnten im Stahlsektor in den ersten Direktreduktionsanlagen mit 26 TWh grünem Wasserstoff bereits 16 Millionen Tonnen grüner Stahl produziert werden, was etwas mehr als der Hälfte der heutigen Produktion der kohlebasierten Hochöfen entspricht.

-

Importe von Eisenschwamm und Ammoniak können reine Wasserstoffimporte kostengünstig ergänzen.

Importpartnerschaften können diese Güter zu niedrigen Preisen bereitstellen, wenn in Partnerländern die Produktion von grünem Wasserstoff besonders günstig ist. Für die Unternehmen und die gesamte Wirtschaft wird die Transformation resilienter und günstiger. So wird der weit überwiegende Teil der Wertschöpfung nachhaltig gesichert.

Wasserstoffimporte Deutschlands

Welchen Beitrag können Pipelineimporte in den 2030er Jahren leisten?

Kernergebnisse

1. Importe über Pipelines können in den 2030er Jahren wesentlich zur Deckung des deutschen Bedarfs an Wasserstoff beitragen.

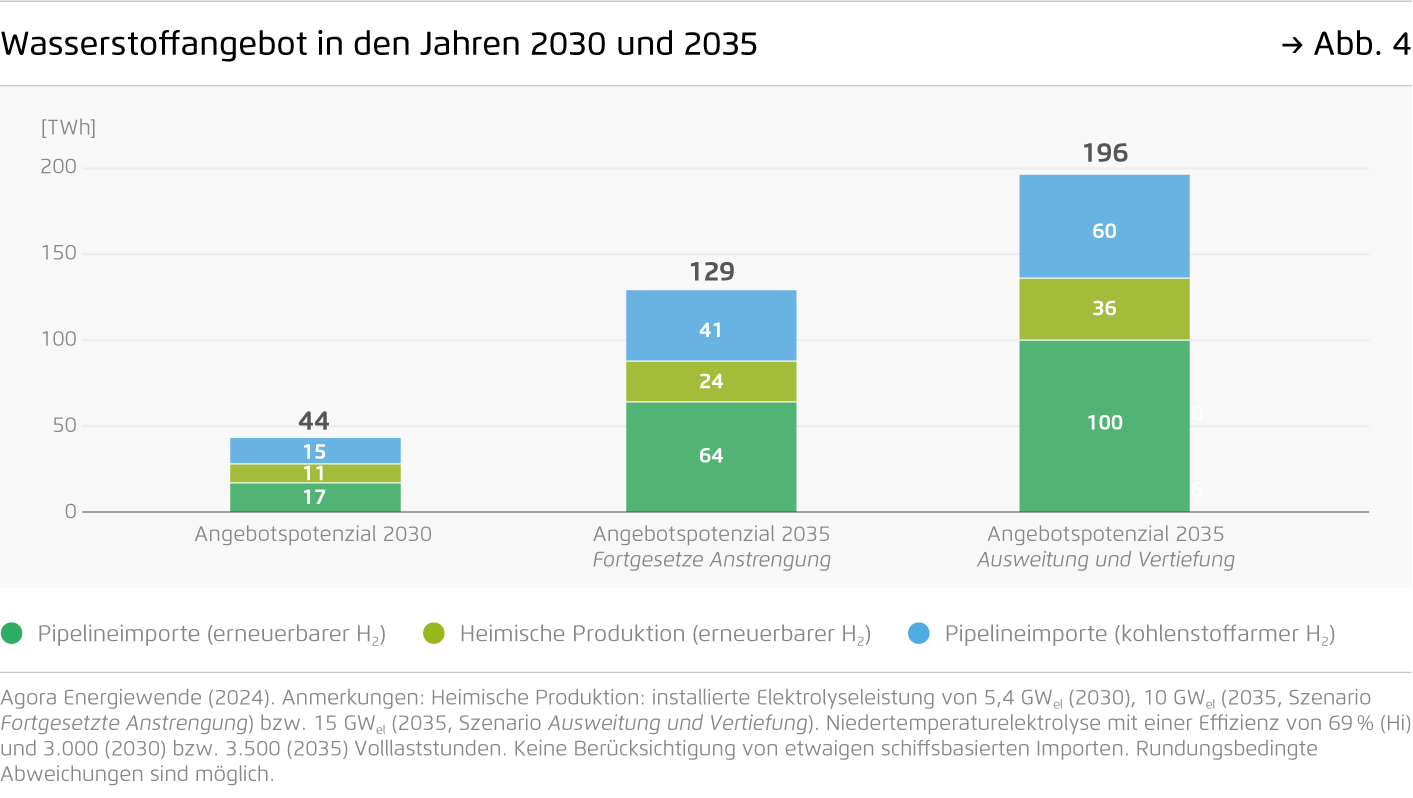

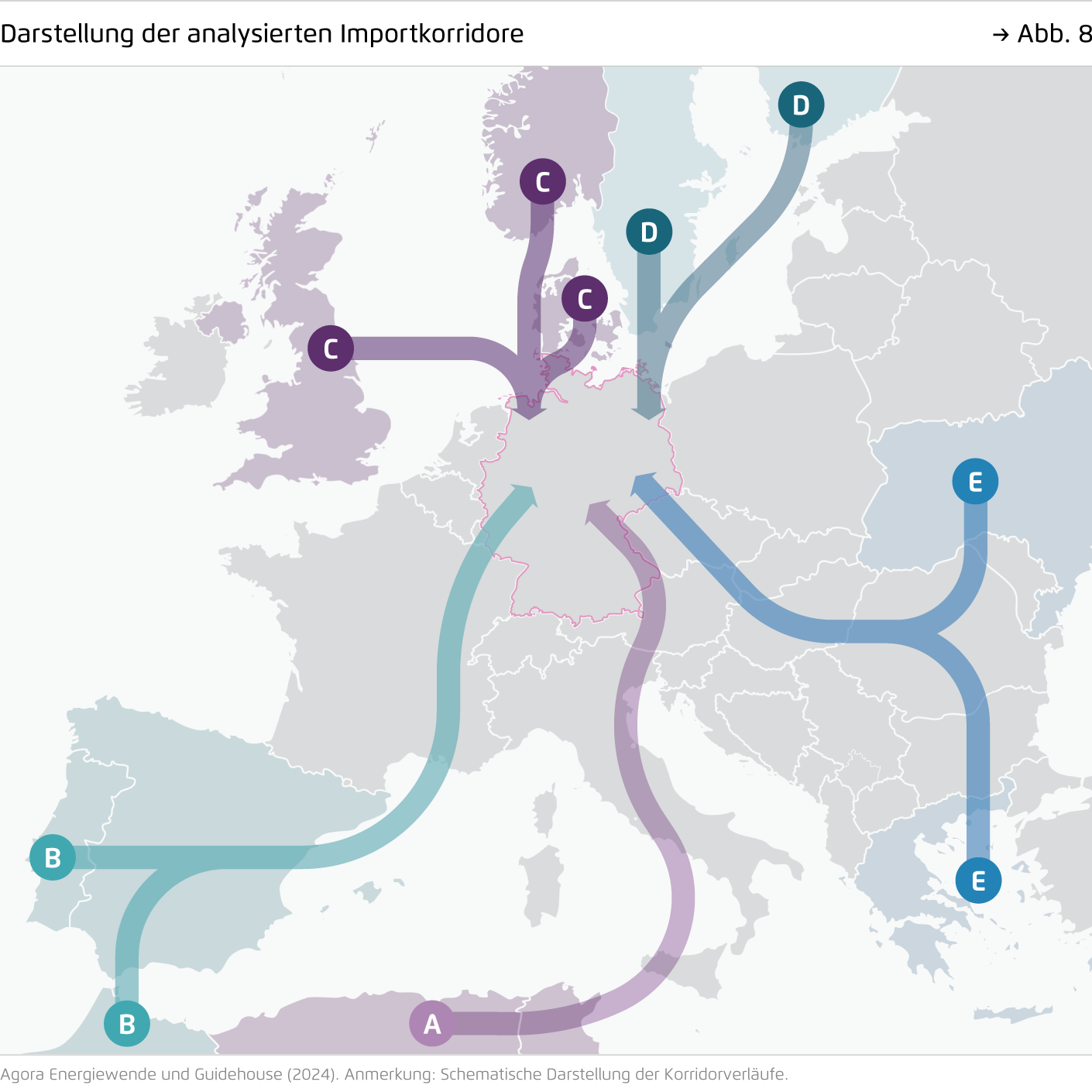

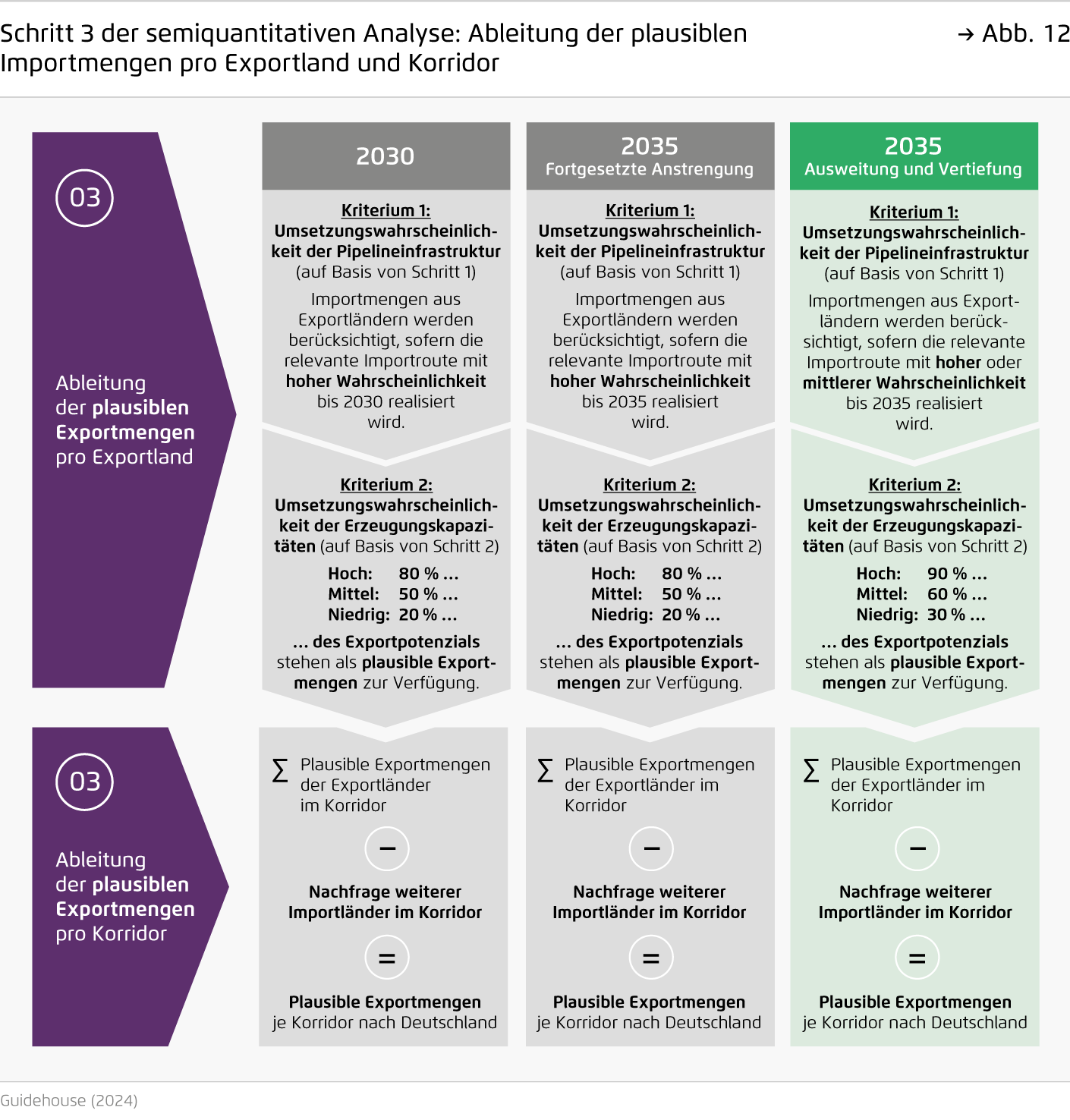

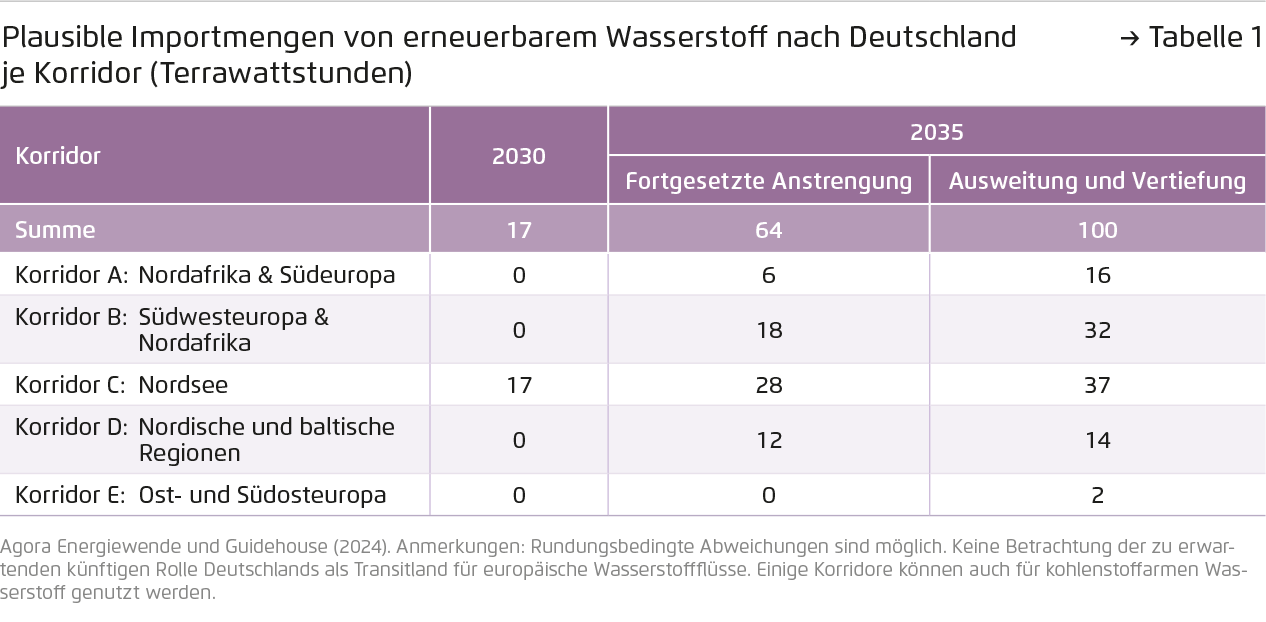

Deutschland kann Mitte der 2030er Jahre jährlich 64 bis 100 TWh grünen Wasserstoff über Pipelines importieren. Grundsätzlich erfordert die Realisierung von Wasserstoffimporten jedoch zusätzliche politische Anstrengungen. Wasserstoffpipelines aus den windreichen Nord- und Ostseeanrainern gehen nicht durch Transitländer, erfordern somit weniger Koordinierungsaufwand und lassen sich schneller umsetzen. Weiterer Vorteil dieser Importrouten sind günstige Finanzierungsbedingungen in den Exportländern. Aber auch die Korridore aus Südeuropa und Nordafrika können in den 2030er Jahren Wasserstoffmengen zur Verfügung stellen. Für diese Korridore bedarf es aber Absprachen mit den Transitländern und gegebenenfalls der Unterstützung der Exportländer zur Senkung der Finanzierungskosten.

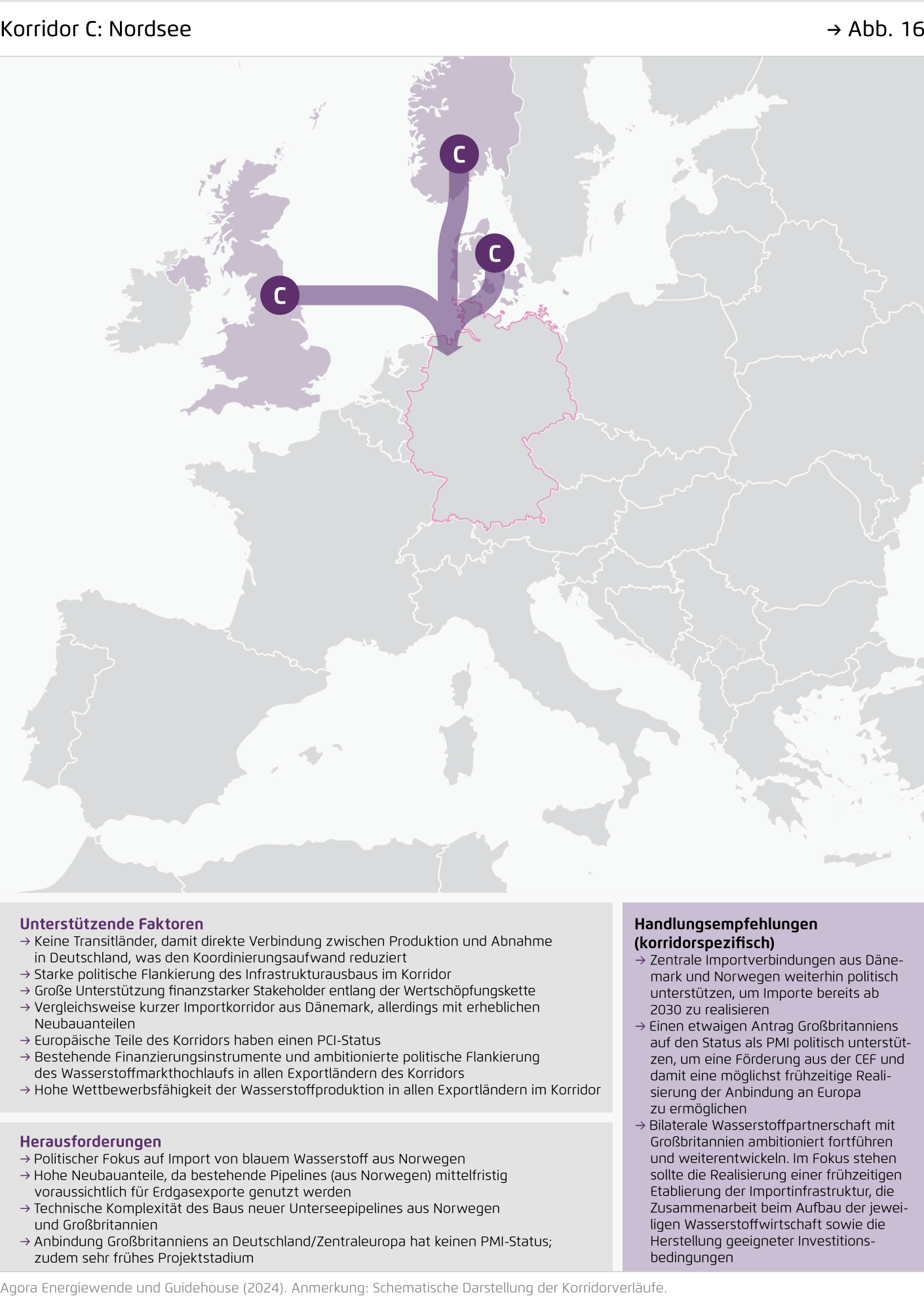

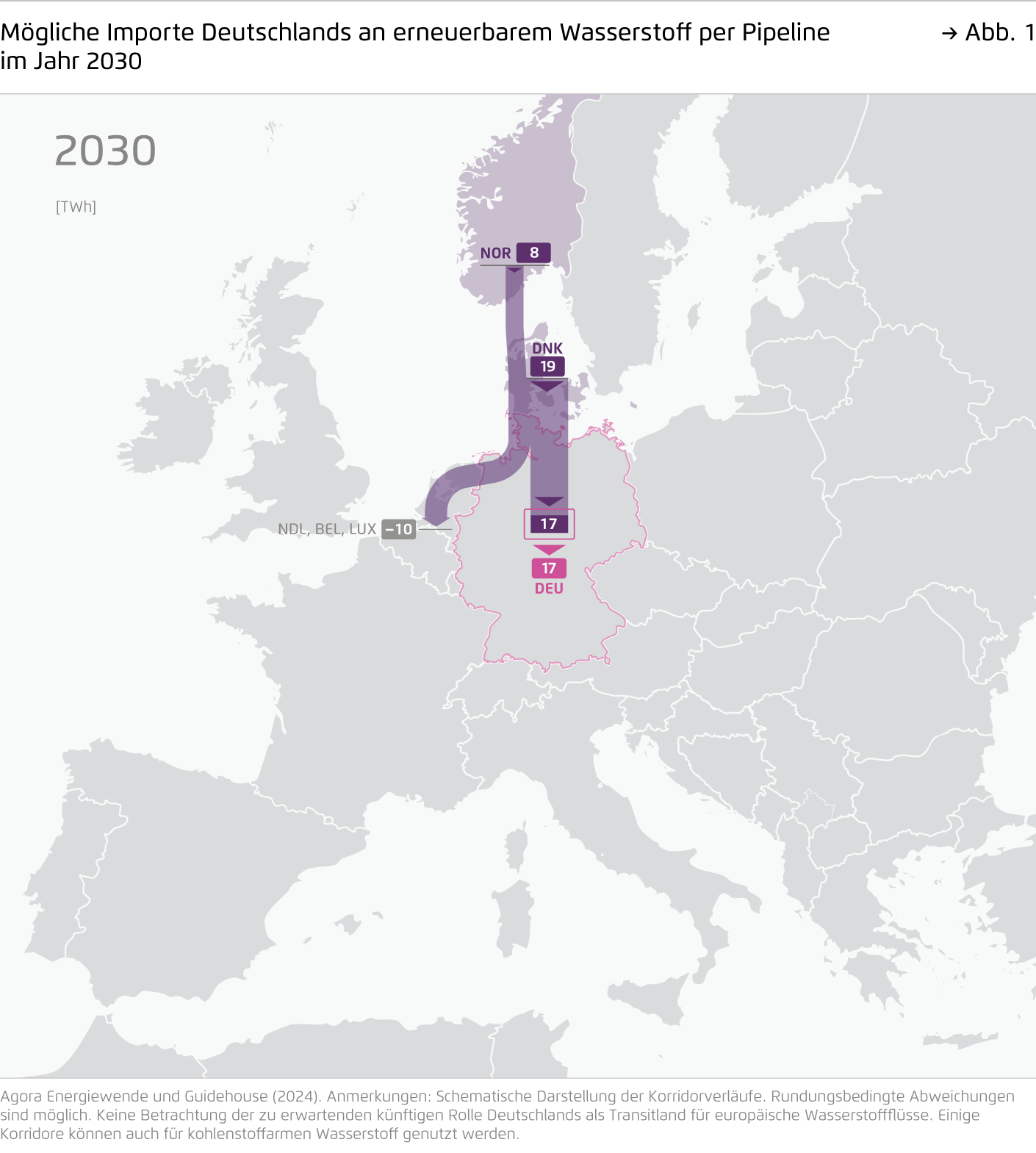

Die Anbindung an Dänemark und Norwegen ist bereits bis zum Jahr 2030 möglich. Voraussetzung dafür ist die Schaffung gesicherter Abnahmemengen in Deutschland in den nächsten Jahren, damit rechtzeitig eine Investitionsentscheidung erfolgen kann (siehe 1.2 und 1.5). Die in diesem Korridor existierenden Pipelines aus Norwegen sind zudem aktuell stark durch die Erdgasversorgung ausgelastet. Es bedarf daher auch einer zeitnahen Entscheidung, ob dennoch eine Umrüstung der existierenden Pipelines möglich oder stattdessen der Neubau einer Wasserstoffpipeline nötig ist. Für 2030 geht diese Studie in einem zentralen Szenario von einer Anbindung an Dänemark und Norwegen aus.

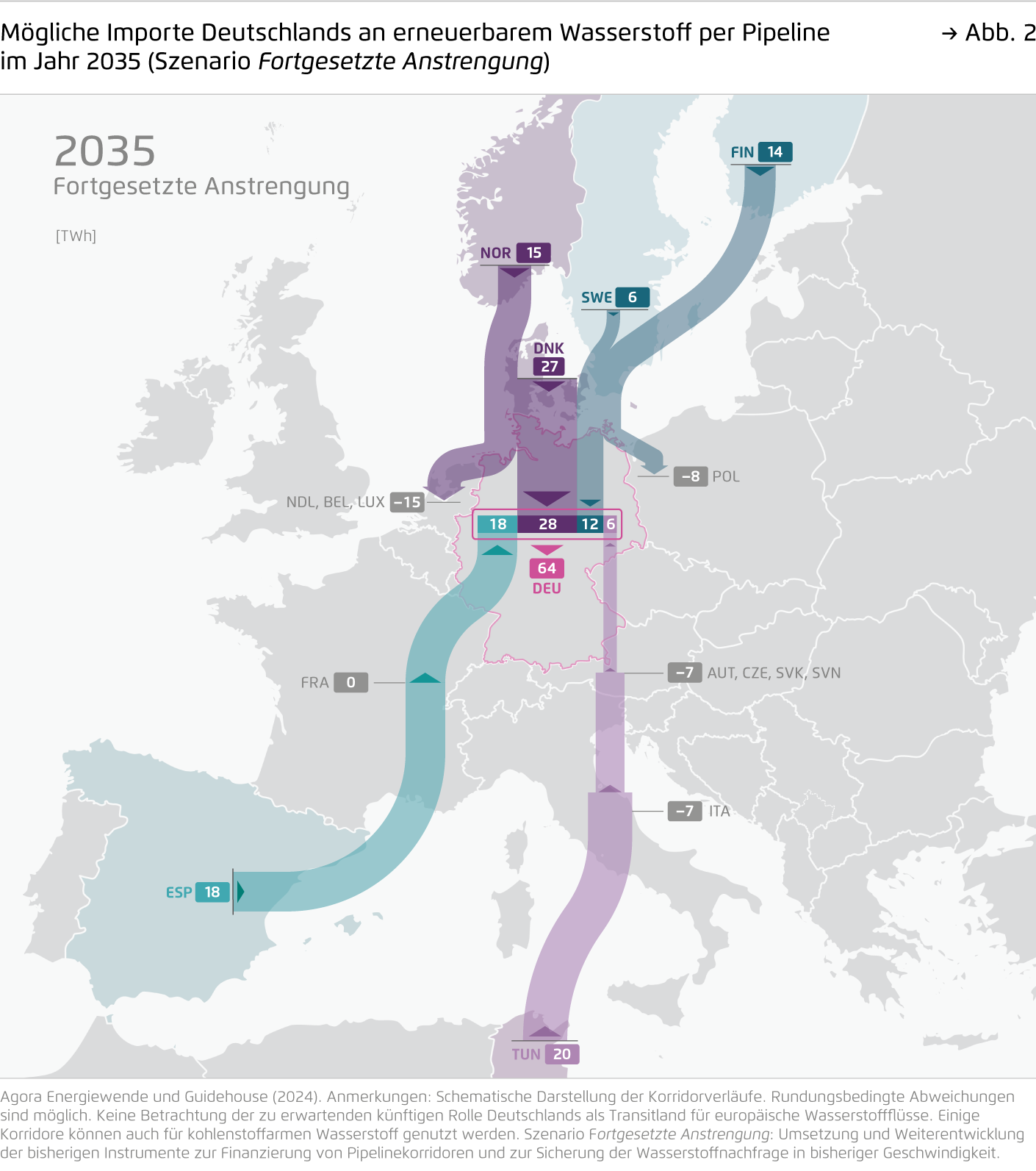

Bis zum Jahr 2035 können weitere Pipelineverbindungen nach Deutschland realisiert werden. Die möglichen Korridore und die damit realisierbaren Importmengen unterscheiden sich je nach Ambition der getroffenen politischen Maßnahmen. In dieser Studie werden für das Jahr 2035 zwei Szenarien betrachtet.

Tabelle

In dem Szenario mit Umsetzung und Weiterentwicklung der Maßnahmen im bisherigen Tempo bleiben die über Pipelines realisierbaren Mengen hinter ihrem Potenzial zurück (Szenario Fortgesetzte Anstrengung): Absprachen zur Finanzierung und Planung der Korridore und die Umsetzung weiterer ambitionierter Nachfrageinstrumente erfolgen in diesem Szenario in bisheriger Geschwindigkeit. Der Ausbau der Korridore konzentriert sich in der Folge auf die Länder, die ohne Transitstaaten zu erreichen sind. Potenzielle Exporteure, die weiter entfernt sind, werden nicht erreicht. Das erwartbare Importpotenzial an erneuerbarem Wasserstoff im Jahr 2035 ist auf 64 TWh begrenzt. Angesichts des bisherigen Ausbleibens von Investitionsentscheidungen kann ein Negativszenario nicht ausgeschlossen werden, in dem auch diese Volumina nicht erreicht werden.

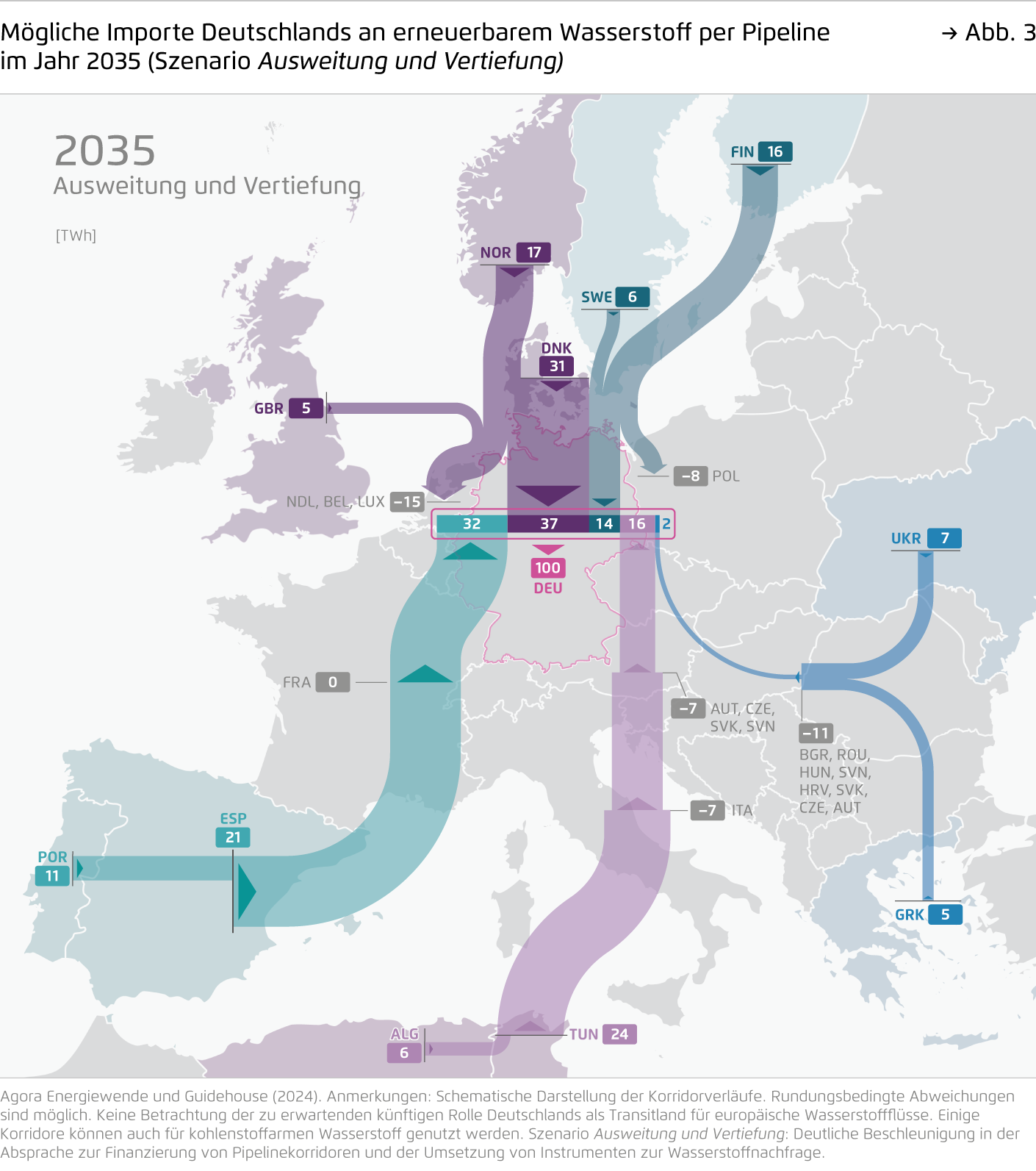

In dem Szenario mit erheblich gesteigertem Ambitionsniveau lassen sich die verfügbaren Wasserstoffmengen deutlich anheben (Szenario Ausweitung und Vertiefung): Die notwendigen Absprachen zur Finanzierung und Planung der Korridore werden in diesem Szenario in den nächsten Jahren umgesetzt. Gleichzeitig erhöhen weitere ambitionierte Instrumente die gesicherte Nachfrage nach erneuerbarem Wasserstoff. In Kombination ermöglichen diese Maßnahmen, dass mehr Länder per Pipelines an Deutschland angebunden werden. Das Importpotenzial an erneuerbarem Wasserstoff im Jahr 2035 steigt dann auf 100 TWh.

Mögliche Importe Deutschlands an erneuerbarem Wasserstoff per Pipeline

Transitrolle Deutschlands (Infobox)

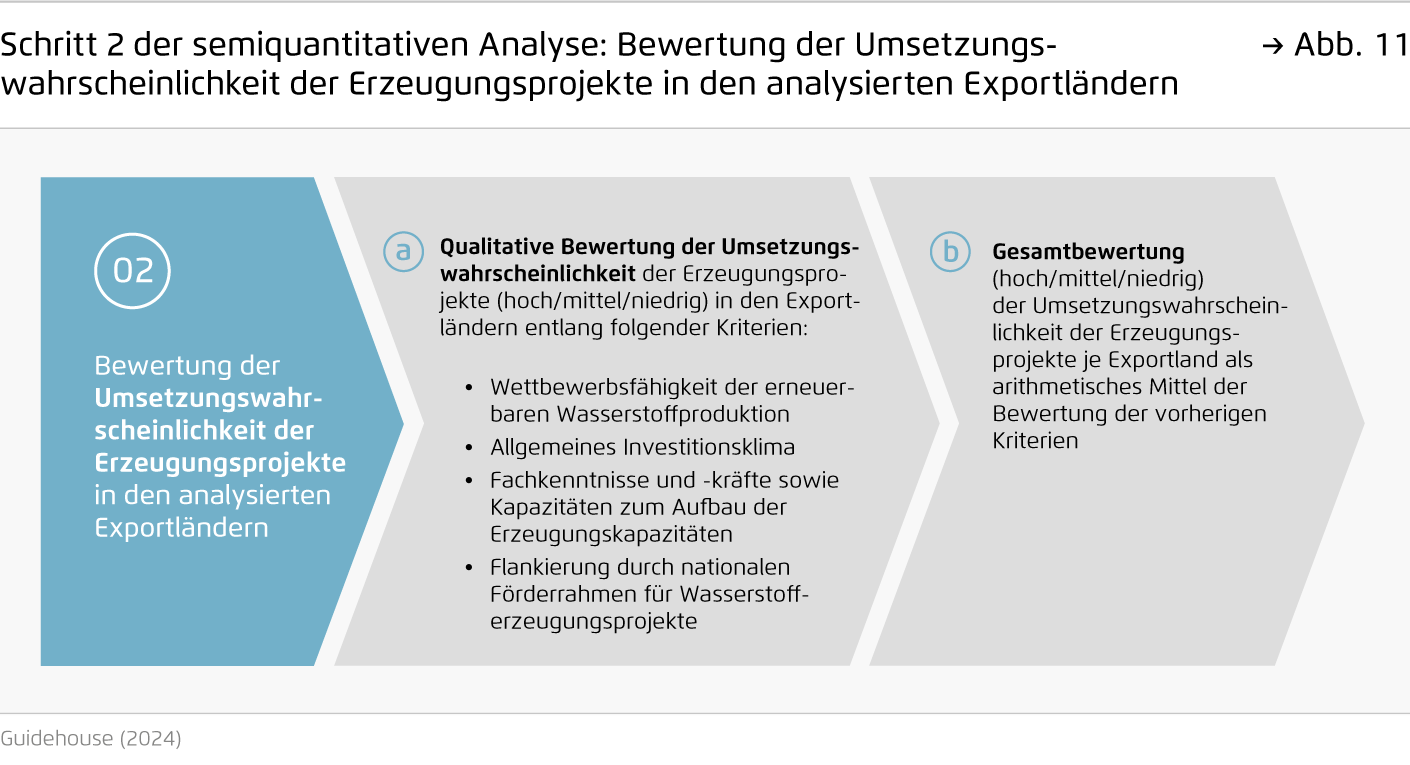

2. Eine gesicherte Wasserstoffnachfrage und Finanzierungsmechanismen für die Infrastruktur sind zentrale Bedingungen für den Hochlauf der Importe aus allen Korridoren. Beides erfordert zusätzliche regulatorische Maßnahmen.

Gesicherte langfristige Abnahmemengen zu einem sicher vorhersehbaren Preis sind nötig, damit es zu einer Finanzierung und einer entsprechenden Investitionsentscheidung von Erzeugungsprojekten kommt. Die erheblichen Hochlaufrisiken erfordern zusätzliche regulatorische Maßnahmen. Nachfrageinstrumente wie die Industriequoten aus der Erneuerbaren-Energien-Richtlinie der EU (RED III) oder die Klimaschutzverträge für die Industrie müssen so umgesetzt werden, dass potenzielle Wasserstoffnutzer zu festen Abnahmezusagen bewegt werden.

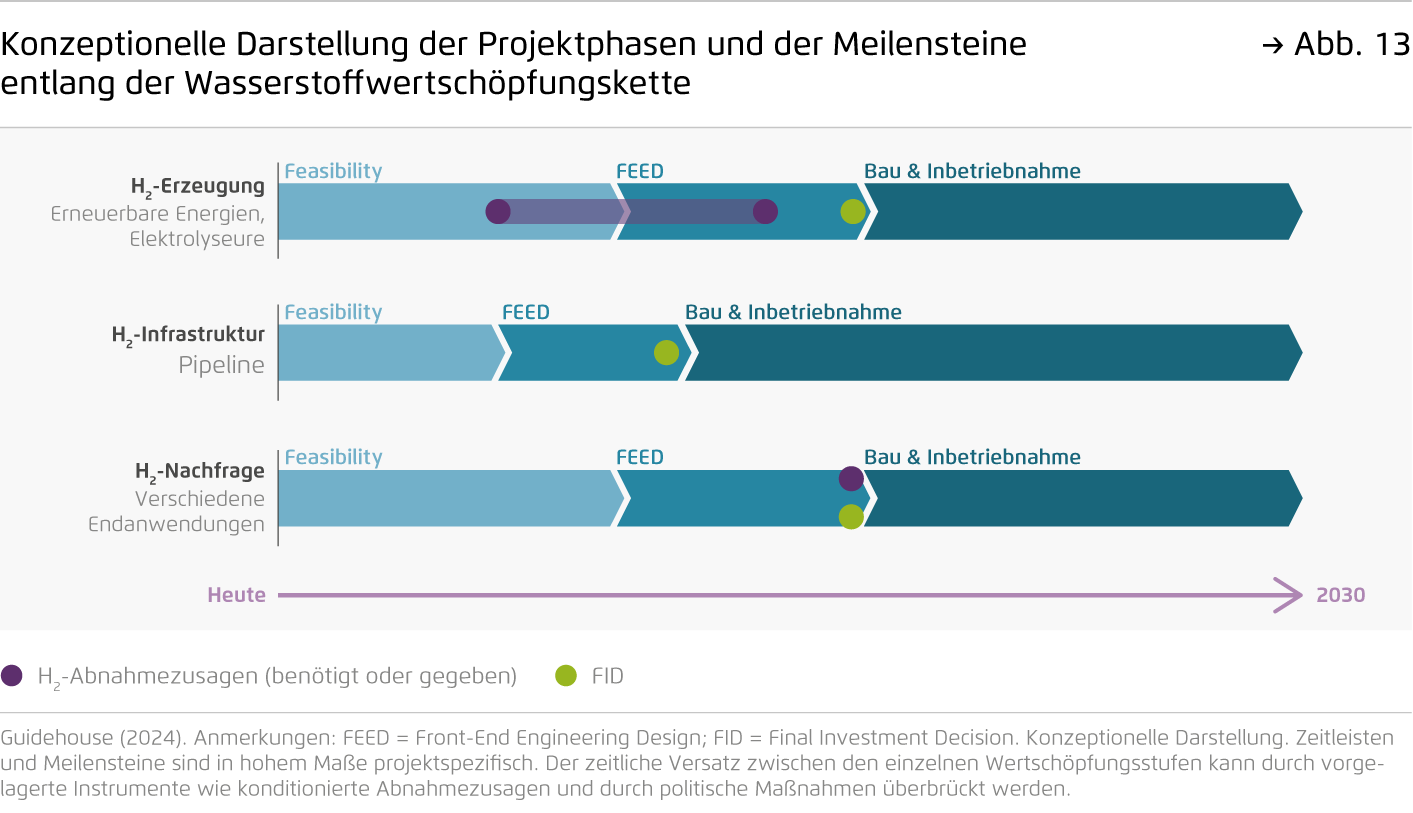

Eine Finanzierung der benötigten internationalen Pipelinekorridore ist ohne regulatorische Unterstützung nahezu ausgeschlossen. Besonders am Anfang werden die sehr kapitalintensiven Pipelineprojekte ihre Kosten nicht selbst decken können, da die Transportmengen für Wasserstoff noch gering sein werden. Die Planung und der Bau der Korridore dauern je nach Geografie vier bis fünf Jahre. Damit Wasserstoffimporte per Pipeline schon bis Mitte der 2030er Jahren realisiert werden, bedarf es zeitnah einer Lösung für das Finanzierungsproblem. Dafür müssen die beteiligten Staaten rasch in Verhandlungen treten, um die Priorisierung der Korridore und die Aufteilung der Finanzierung zu klären.

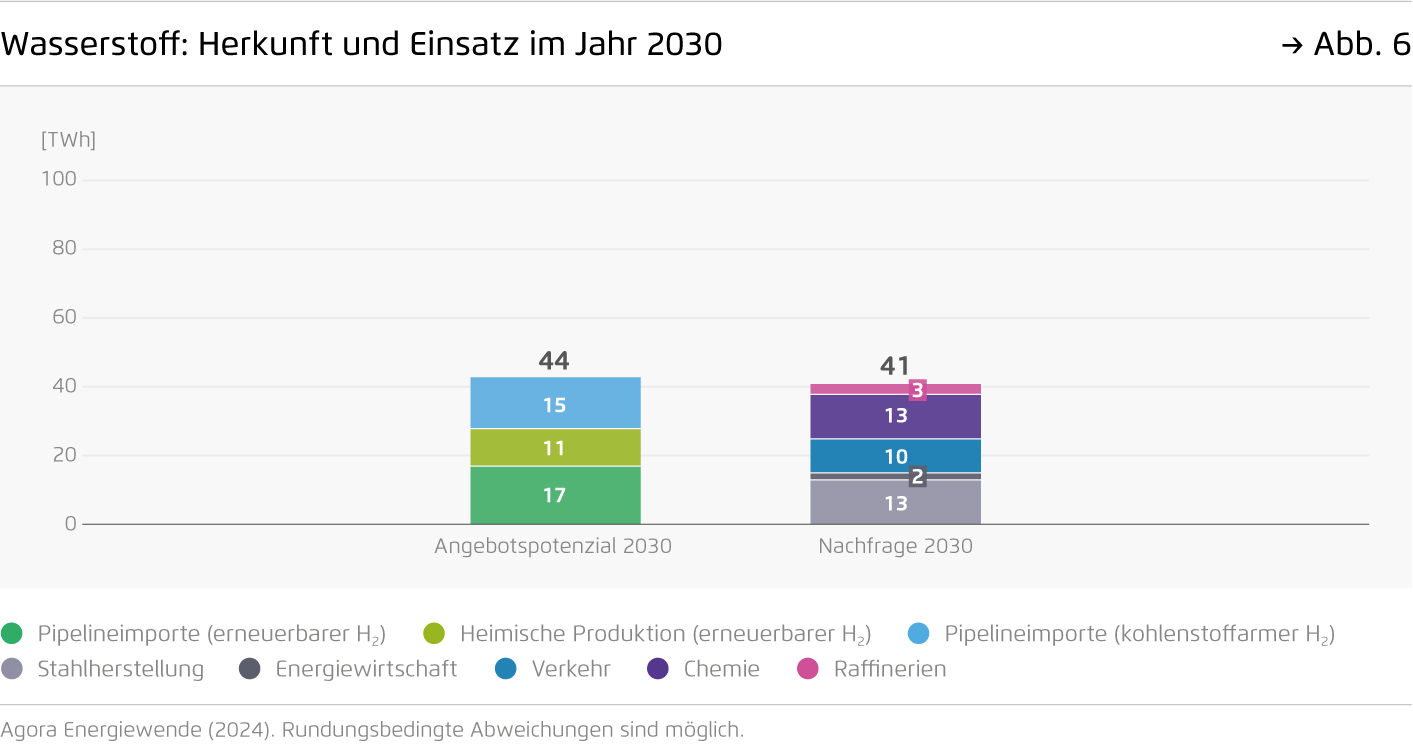

3. Umfassende Wasserstoffimporte sind notwendig, weil Deutschland selbst nicht ausreichend Wasserstoff zu wettbewerbsfähigen Preisen herstellen kann.

Standorte mit günstigen Bedingungen für die Herstellung von Strom und Wasserstoff existieren in Deutschland, sind jedoch im Vergleich zum stark steigenden Bedarf einer klimaneutralen Wirtschaft begrenzt. Deshalb gehen die meisten Energieszenarien von einem Importanteil über 50 % aus, mit einer in den 2030er Jahren steigenden Tendenz. Die Nationale Wasserstoffstrategie der Bundesregierung geht von einem Importanteil zwischen 50 % und 70 % aus.

Die bisher angekündigten Produktionsprojekte und politischen Instrumente lassen in Deutschland für 2030 eine installierte Elektrolyseleistung von ca. 5 GWel erwarten. Auch für die heimische Wasserstoffproduktion gelten die oben beschriebenen Hochlaufrisiken: Nur etwa die Hälfte dieser Elektrolyseleistung befindet sich bereits in einem fortgeschrittenen Planungsstadium. Diese Studie geht für 2030 davon aus, dass die bereits angekündigten politischen Instrumente so umgesetzt werden, dass darüber hinaus auch die sich noch nicht im fortgeschrittenen Planungsstadium befindlichen Projekte erfolgreich sind und für 2030 eine Elektrolyseleistung von 5,4 GWel umgesetzt wird. Für 2035 geht diese Studie im Szenario Fortgesetzte Anstrengung von einem Anstieg auf 10 GWel aus. Für den Fall, dass zusätzliche ambitionierte nachfrage- und infrastrukturseitige Maßnahmen angestrengt werden, geht diese Studie von einer im Jahr 2035 installierten Elektrolyseleistung von 15 GWel aus (Szenario Ausweitung und Vertiefung).

Abb. 4: Wasserstoffangebot in den Jahren 2030 und 2035

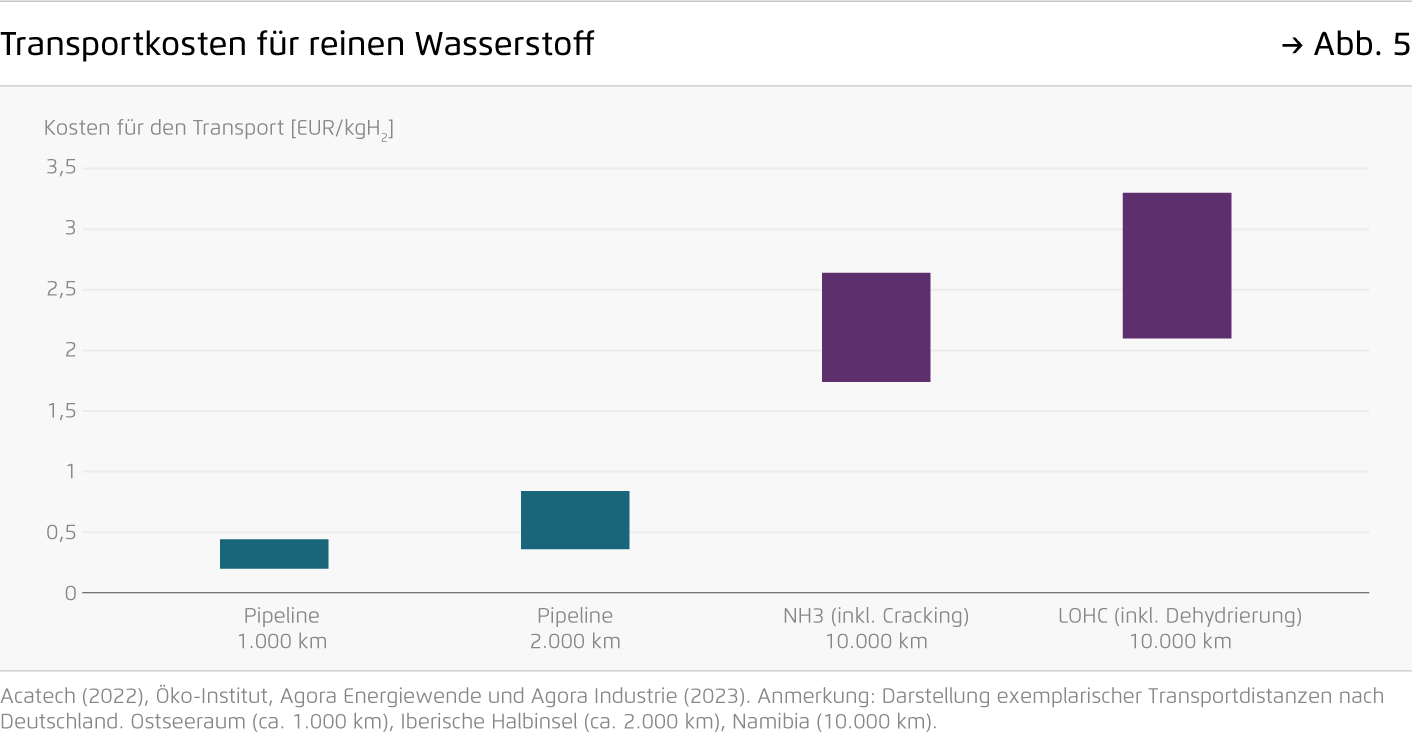

4. Pipelines sind auf absehbare Zeit die günstigste Transportoption für Wasserstoff in Reinform – andere Optionen sind technisch schwierig und teuer.

Pipelines sind die mit Abstand günstigste Transportoption für reinen Wasserstoff auf kürzere und mittlere Distanzen. Pipelineimporte sind neben der heimischen Produktion daher eine tragende Säule, um den Großteil des deutschen Wasserstoffbedarfs kostengünstig zu decken. Wasserstoffpipelines sind jedoch mit hohen anfänglichen Investitionskosten verbunden. Diese können reduziert werden, wenn bestehende Erdgaspipelines auf Wasserstoff umgerüstet werden. In den meisten Korridoren können erhebliche Teile durch eine Umrüstung entstehen.

Der Transport von reinem Wasserstoff per Schiff erfordert den Einsatz von Zwischenprodukten und ist mit technologischen Risiken und aktuell hohen Kostenaufschlägen verbunden. Beim Schifftransport wird Wasserstoff zunächst in ein anderes Molekül, zum Beispiel Ammoniak, umgewandelt, und im Importland wieder davon abgetrennt. Dadurch entstehen hohe Energieverluste, was diese Route entsprechend teuer macht. Vorteile der Schiffsroute sind neben einer einfacheren Diversifizierung der Anbieter möglicherweise geringere Vorlaufzeiten aufgrund einfacherer Genehmigungsprozesse und zum Teil bereits bestehender Infrastruktur, wodurch sich der Import per Schiff möglicherweise für eine frühe Umsetzung kleinerer Importmengen reinen Wasserstoffs eignet (zum Import von Wasserstoffderivaten siehe unten). Für größere Mengen dürfte hingegen die Kosteneffizienz des Pipelinetransports überwiegen.

In dieser Studie wird davon ausgegangen, dass Pipelines den weit überwiegenden Teil der deutschen Wasserstoffimporte darstellen. Schiffsbasierte Importe werden in dieser Studie nicht betrachtet.

Abb. 6: Transportkosten für reinen Wasserstoff

5. Ohne weitere Maßnahmen in den Bereichen Nachfrage und Infrastruktur bleiben die über Pipelines realisierbaren Mengen hinter ihrem Potenzial zurück.

Eine gesicherte Nachfrage ist zentrale Bedingung für die Realisierung von Produktionsprojekten.

- Eine hinreichend sichere Nachfrage, das heißt ein ausreichend langfristiger Abnahmevertrag, ist Voraussetzung dafür, dass Projekte zur Wasserstoffproduktion eine Finanzierung erhalten und eine finale Investitionsentscheidung getroffen werden kann. Die Produktion von Wasserstoff ist insbesondere in der Hochlaufphase kapitalintensiv. Nur wenn ein Projekt für einen weit überwiegenden Teil der Produktion langjährige Abnahmeverträge zu verlässlichen Preisen vorweisen kann, werden Geldgeber zur Finanzierung bereit sein. Dabei gilt: je robuster der Abnahmevertrag, also je verlässlicher die Kreditwürdigkeit und das Geschäftsmodell des Abnehmers, desto bessere Finanzierungsbedingungen und desto günstiger der produzierte Wasserstoff.

- Solange Wasserstoff kostenintensiv ist, die Preisentwicklung unsicher bleibt und es auf der Nachfrageseite noch nicht ausreichend Leitmärkte für klimafreundliche Produkte gibt, werden potenzielle Wasserstoffabnehmer nicht bereit sein, langjährige Abnahmeverträge zu schließen. Für Wasserstoff relevant ist insbesondere das Verhältnis zum Erdgaspreis inklusive des Aufschlags durch einen CO2-Preis. So können beispielsweise Direktreduktionsanlagen zur Stahlherstellung sowohl mit Erdgas als auch mit Wasserstoff betrieben werden. Stahlhersteller, Kraftwerksbetreiber und andere Abnehmer werden sich nur dann langfristig an Wasserstoff binden, wenn sie die Sicherheit haben, damit marktfähig zu produzieren oder die Mehrkosten an die Endkunden weitergeben zu können, etwa durch Produktkennzeichnungen (zum Beispiel „grüner Stahl“).

- Eine Mischung aus Quoten, Garantien, Förderung und die Schaffung von Leitmärkten kann die bestehende Kostenlücke schließen und für ausreichend Sicherheit sorgen, sodass langjährige Abnahmeverträge geschlossen werden. Quoten, wie in der RED III angelegt, garantieren potenziellen Wasserstoffproduzenten eine Grundnachfrage und den potenziellen Nachfragern einheitliche Wettbewerbsbedingungen in Europa. Instrumente wie die Klimaschutzverträge, welche die Differenzkosten zu alternativen Energieträgern ausgleichen, sichern so die internationale Wettbewerbsfähigkeit der Unternehmen. Leitmärkte erhöhen die Zahlungsbereitschaft für grüne Produkte und helfen so dabei, die Kostenlücke zu schließen. Entscheidend ist, dass die genannten Instrumente bestmöglich aufeinander abgestimmt werden, um sowohl die staatlichen Kosten als auch mögliche Wettbewerbsnachteile zu minimieren.

- Gebündelte Abnahmeverträge durch Instrumente wie H2Global sind ein weiterer Ansatz, bedürfen aber substanzieller staatlicher Mittelausstattung. Vom Staat finanzierte und eingesetzte Organisationen agieren hier direkt als Intermediäre zwischen Produzenten und Abnehmern und zeichnen selbst Abnahmeverträge. Internationale Wasserstoffproduzenten können ihre Geschäftsplanung auf einen zentralen Abnehmer ausrichten, wodurch die bestehende Unsicherheit im Hochlauf reduziert wird. Dies führt zu einem effizienteren Einsatz staatlicher Mittel für den Wasserstoffhochlauf.

Zeitnahe Absprachen zur Planung und Finanzierung der Pipelinekorridore zwischen den Mitgliedstaaten sind unabdingbar, wenn in den frühen 2030er Jahren erste Importe realisiert werden sollen.

- Wasserstoffkorridore sind sehr kapitalintensive Projekte, die sich angesichts des graduellen Hochlaufs nicht von Anfang an selbst tragen können. Es bedarf einer regulatorischen Absicherung dieser Projekte. Für das nationale Wasserstoffkernnetz hat sich die Bundesregierung für ein Amortisationskonto entschieden. Die Netzentgelte für die Nutzung der Pipelines liegen anfangs unter den realen Kosten, um den Hochlauf zu ermöglichen. Später finanzieren Wasserstoffkunden die anfänglichen Verluste gegen. Der Staat sichert diese intertemporale Kostenverschiebung über ein Amortisationskonto ab. Ein ähnlicher Mechanismus könnte auch die Finanzierung der internationalen Pipelines ermöglichen.

- Bei länderübergreifenden Korridoren muss die Finanzierungslösung zwischen den Staaten getroffen werden. Hierfür müssen zeitnah politische Verhandlungen erfolgen. Damit Wasserstoffimporte per Pipelines schon in der ersten Hälfte der 2030er Jahre realisiert werden, bedarf es einer Lösung für das Finanzierungsproblem innerhalb der nächsten Jahre. Es ist davon auszugehen, dass die dafür nötigen Verhandlungen in erster Linie auf zwischenstaatlicher Ebene stattfinden werden, wobei insbesondere die Europäische Kommission eng eingebunden werden sollte. Auch auf die Einbindung betroffener Nachbarstaaten sollte geachtet werden.

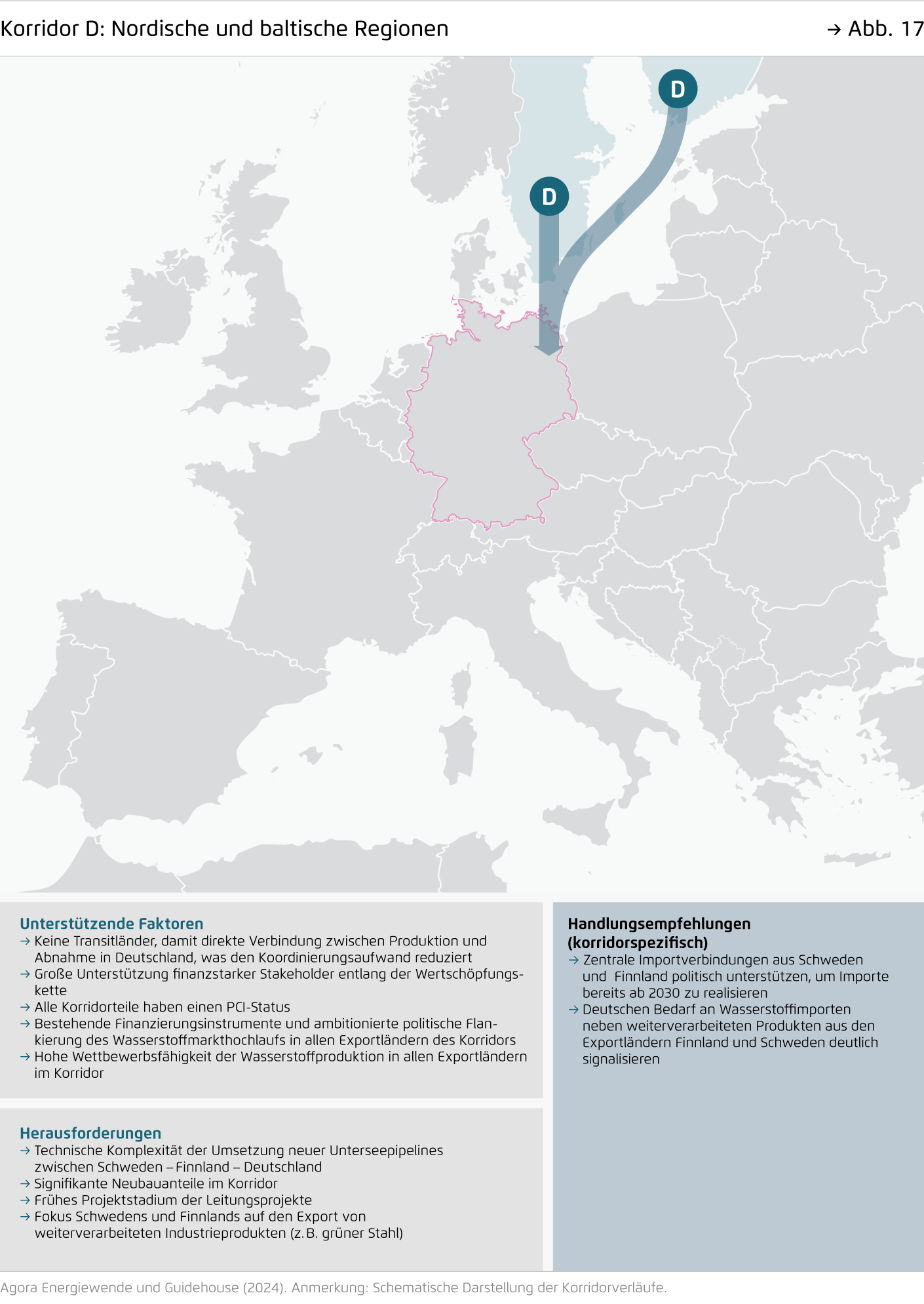

- Auch Finanzierungslösungen für Korridore, die Erzeuger und Importeure ohne Transitländer direkt verbinden, sind herausfordernd. Bei diesen Korridoren haben prinzipiell beide Seiten ein Interesse an einer Finanzierungslösung. Dennoch ist auch hier nicht sicher, ob die Exportländer in gleichem Maße an einer Pipelineanbindung interessiert sind wie das Importland. So zielen Schweden und Finnland stärker auf den Export von nachgelagerten Produkten, wie aus Wasserstoff hergestelltem grünen Stahl, anstatt auf den Export von Wasserstoff selbst.

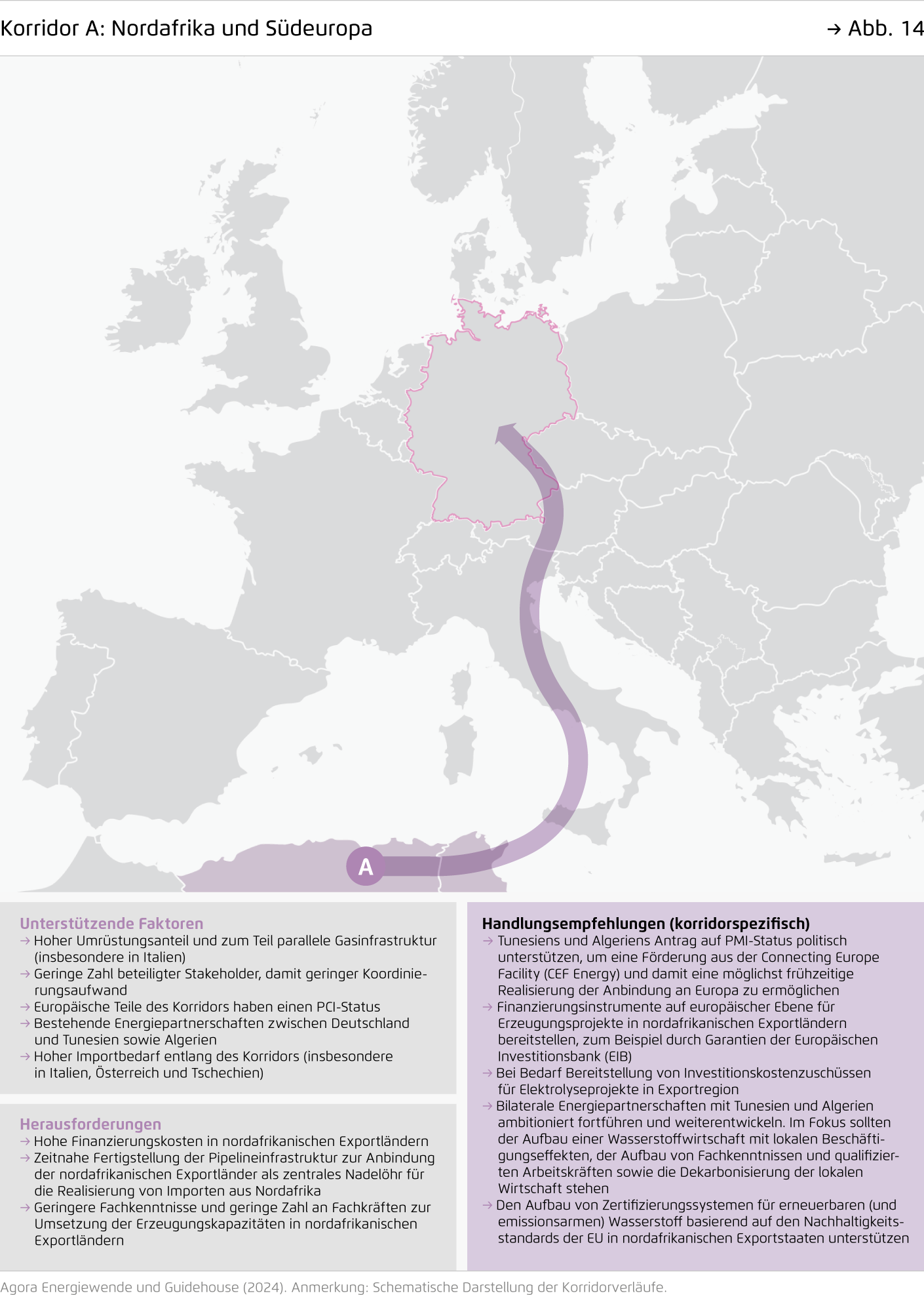

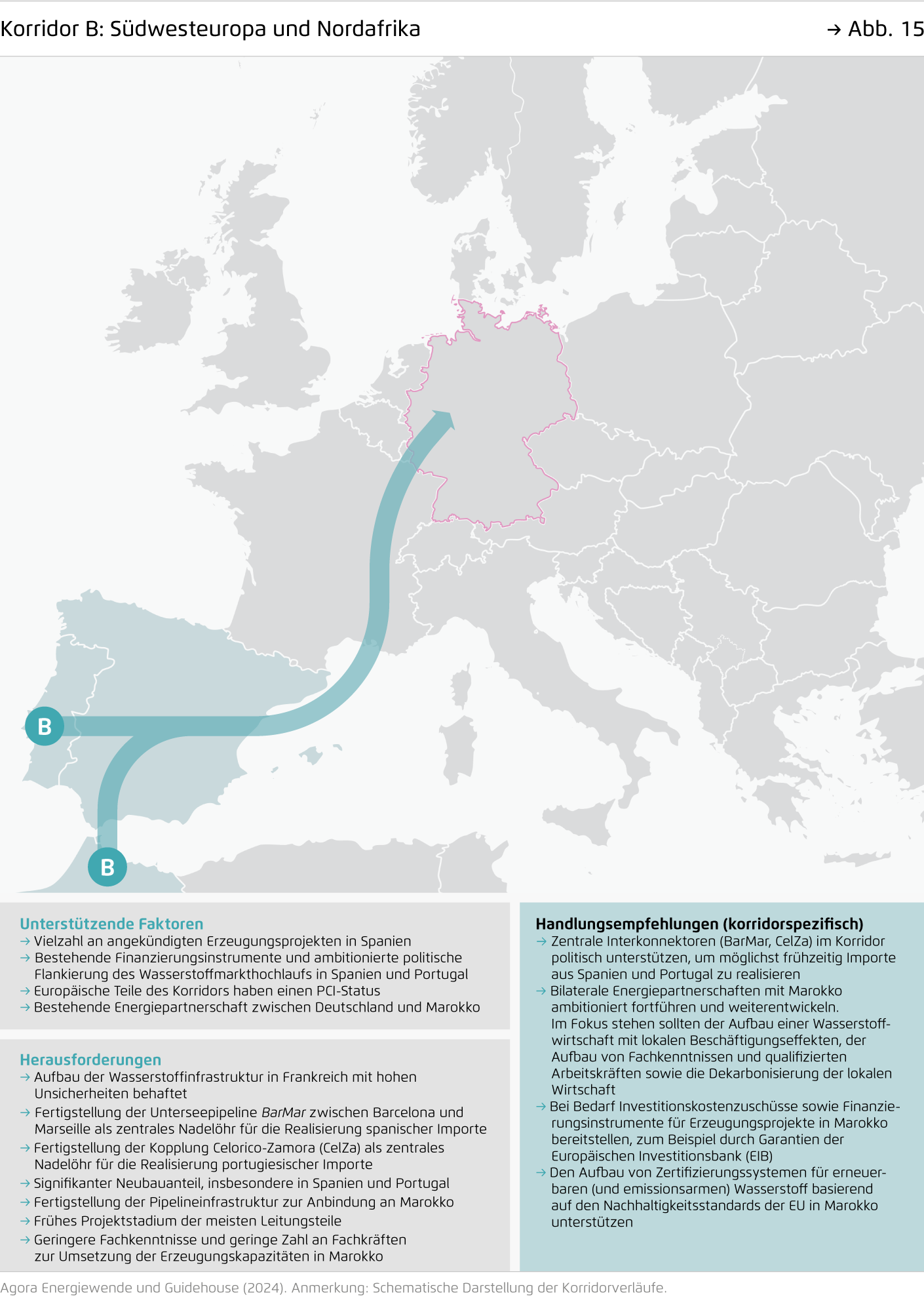

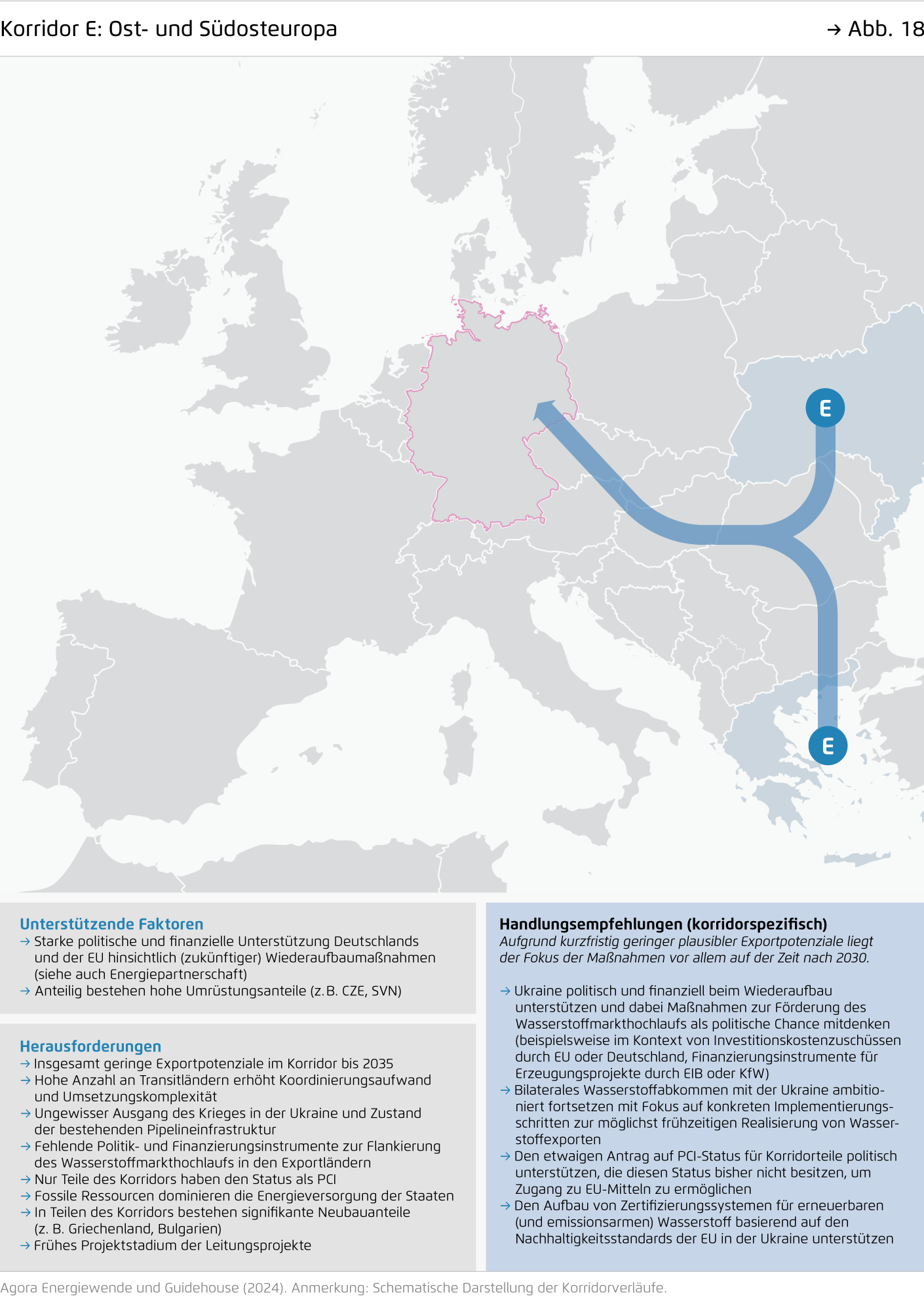

- Korridore über mehrere Länder hinweg, darunter die beiden Südkorridore, erfordern komplexere Lösungen, die eine entsprechende Vorlaufzeit für Absprachen bedingen. Im Fall des Südkorridors (A) sind Italien und Österreich selbst Wasserstoffimporteure, sodass eine gemeinsame Finanzierung entsprechend den künftig entnommenen Mengen denkbar ist. Herausfordernd wird hingegen die Finanzierung des Südwestkorridors (B) mit dem Transitland Frankreich. Frankreich ist voraussichtlich selbst nicht oder in geringem Maße auf Wasserstoffimporte angewiesen und könnte entsprechend weniger stark dazu bereit sein, einen Korridor für die deutsche Versorgung mitzufinanzieren.

- Importländer wie Deutschland sollten frühzeitig auf mitgliedsstaatlicher Ebene mit den Partnerländern verhandeln, um in der ersten Hälfte der 2030er Jahre Wasserstoff aus Pipelines beziehen zu können. Bei allen Korridoren, besonders aber bei den beiden Südkorridoren, ist eine Vielzahl von Mitgliedstaaten und Akteuren involviert. Die Planung und der Bau eines Korridors dauern, je nach Anteil der umzurüstenden Leitungen und geografischen Bedingungen, vier bis fünf Jahre. Hinzu kommt die notwendige Ingenieursplanung. Damit es bis zum Jahr 2030 zu ersten Wasserstoffimporten per Pipelines kommt, sind nahezu unverzüglich Fortschritte bei der Finanzierungsfrage notwendig. Auch mit Blick auf 2035 bleiben lediglich wenige Jahre, um diese komplexen mitgliedstaatlichen Diskussionen zu führen.

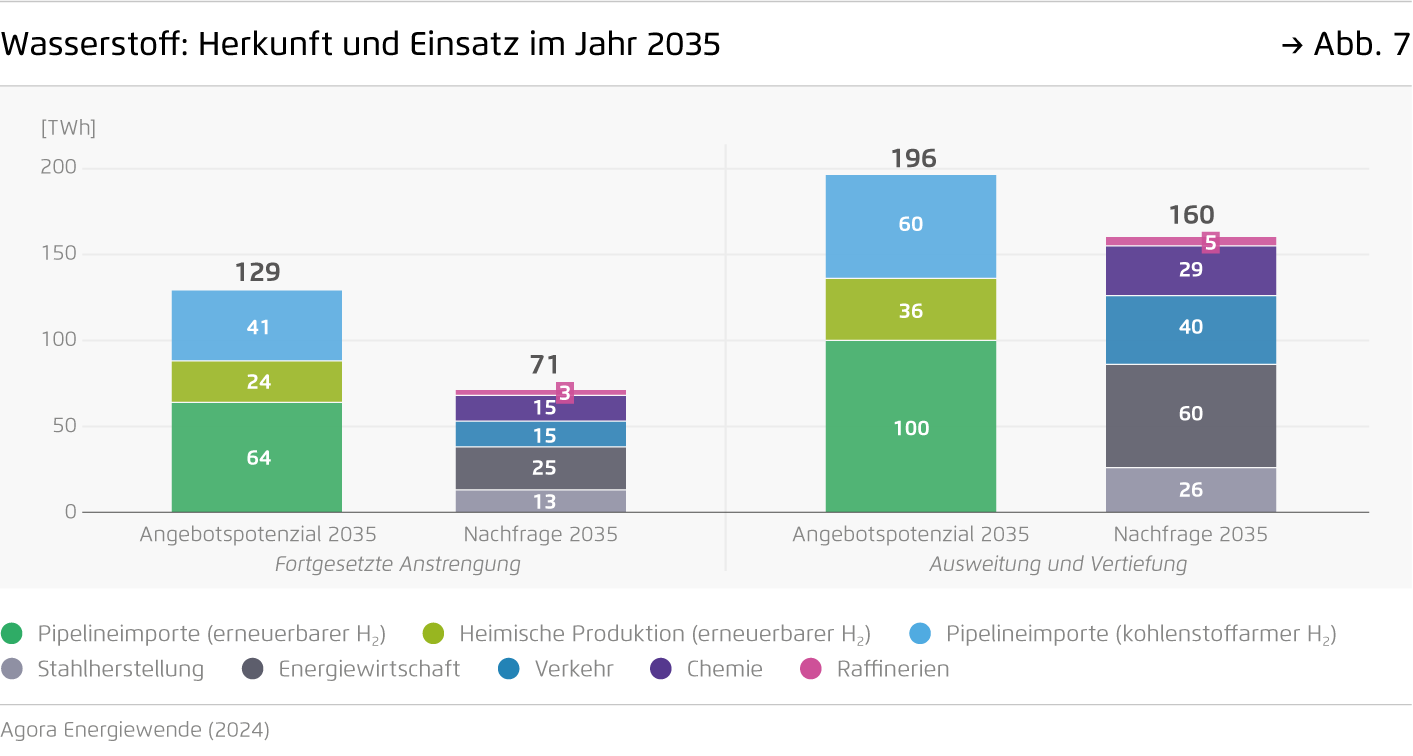

6. Die Erhöhung des Wasserstoffangebots erlaubt eine schnelle Transformation der Industrie und des Stromsektors.

Erneuerbarer Wasserstoff ist besonders wichtig für die Dekarbonisierung derjenigen Sektoren, in denen er wegen seiner stofflichen Eigenschaften oder seiner Speicherfähigkeit benötigt wird. Die zentralen Anwendungsbereiche in den 2030er Jahren sind die Stahlherstellung, die Chemieindustrie, Raffinerien und der Stromsektor. Auch in der Dekarbonisierung des Schwerlastverkehrs kann Wasserstoff eine Rolle spielen.

Höhere Importe und eine höhere heimische Produktion von erneuerbarem Wasserstoff erlauben es, die Transformation dieser Sektoren deutlich zu beschleunigen. Im Szenario Ausweitung und Vertiefung steht Mitte der 2030er Jahre mehr erneuerbarer Wasserstoff zur Verfügung, der insbesondere in der Stahlherstellung und den Stromerzeugungskraftwerken für eine beschleunigte Transformation eingesetzt werden kann. In beiden Sektoren wird durch den stärkeren Einsatz von erneuerbarem Wasserstoff die Nutzung von Erdgas reduziert und werden die damit verbundenen Treibhausgasemissionen eingespart. Im Verkehrssektor kann Wasserstoff bei ausreichendem Aufkommen in größerem Umfang eingesetzt werden. Allerdings steht hier mit der Elektrifizierung eine Alternative zur Wasserstoffnutzung zur Verfügung.

-

Stahl

Stahlwerke in Deutschland haben bereits umfassende Förderzusagen für den Aufbau von Direktreduktionsanlagen (DRI-Anlagen mit einer Kapazität von ca. 9 Millionen Tonnen Eisenschwamm pro Jahr) erhalten, welche einen Teil der heute genutzten Hochöfen künftig ersetzen. Weitere DRI-Anlagen wurden angekündigt (Kapazität ca. 5 Millionen Tonnen Eisenschwamm pro Jahr). Die DRI-Anlagen können sowohl mit Erdgas als auch mit Wasserstoff betrieben werden. Im Szenario Fortgesetzte Anstrengung reicht das Angebot nicht aus, um die Anlagen dieser ersten beiden Investitionswellen vollständig mit erneuerbarem Wasserstoff zu betreiben. Nur rund die Hälfe der DRI-Produktion der frühen 2030er Jahre wäre in diesem Szenario wasserstoffbasiert, was einer Rohstahlproduktion von ca. acht Millionen Tonnen entspricht. Die übrige Kapazität der DRI-Anlagen würde hier noch mit Erdgas oder mit aus fossilen Energien gewonnenem Wasserstoff betrieben. Eine deutlich umfassendere Flankierung des erneuerbaren Wasserstoffhochlaufs (Szenario Ausweitung und Vertiefung) würde es erlauben, die DRI-Anlagen der ersten beiden Investitionswellen Mitte der 2030er Jahre vollständig mit erneuerbarem Wasserstoff zu betreiben. Dadurch ließe sich die Menge des produzierten grünen Rohstahls aus den ersten DRI-Anlagen verdoppeln.

-

Stromsektor

Ein klimaneutrales Stromsystem benötigt neben möglichst flexiblem Stromverbrauch, europäischem Stromaustausch und Stromspeichern auch regelbare Kraftwerke, um Versorgungssicherheit im Fall einer mehrtägigen Dunkelflaute zu gewährleisten. Wasserstoff ist unter anderem in Salzkavernen langfristig speicherbar, weshalb Wasserstoffkraftwerke künftig diese Funktion übernehmen können. Im Szenario Klimaneutrales Stromsystem 2035 werden im Jahr 2035 für ein weitgehend dekarbonisiertes Stromsystem 135 TWh Wasserstoff eingesetzt. In dem in dieser Studie beschriebenen Szenario Fortgesetzte Anstrengung reicht das Wasserstoffangebot nur für einen geringen Teil dieses Bedarfs, sodass Erdgaskraftwerke den Großteil der flexiblen Leistung bereitstellen. Ein schnellerer Wasserstoffhochlauf (Szenario Ausweitung und Vertiefung) würde es erlauben, schon früher größere Teile des Kraftwerkparks auf erneuerbaren Wasserstoff umzustellen und somit schneller einen klimaneutralen Stromsektor zu erreichen.

-

Verkehr

In der Transformation des Schwerlastverkehrs können neben batterieelektrischen Fahrzeugen (BEV) auch Brennstoffzellenfahrzeuge (FCEV) eine Rolle spielen, die mit Wasserstoff betrieben werden. Anders als in anderen Sektoren gibt es hier mit BEV eine bereits heute kommerziell verfügbare Alternative. Hinzu kommt, dass für die Nutzung von FCEV großflächig Wasserstofftankstellen aufgebaut werden müssen, deren Versorgung mit Wasserstoff sichergestellt sein muss. Aus diesen Gründen ist davon auszugehen, dass bei niedrigerer Verfügbarkeit von Wasserstoff (Szenario Fortgesetzte Anstrengung) dieser prioritär in anderen Sektoren eingesetzt wird. Bei einem erhöhten Wasserstoffangebot (Szenario Ausweitung und Vertiefung) könnte mehr Wasserstoff im Verkehrssektor eingesetzt und die Transformation dieses Sektors so beschleunigt werden.

Wasserstoff: Herkunft und Einsatz im Jahr 2030

7. Importe von energieintensiven Vorprodukten sind eine wichtige Ergänzung des Wasserstoffhochlaufs.

Die Transformation der energieintensiven Industrien in Deutschland wird voraussichtlich auf mehreren Beschaffungsstrategien beruhen, die sich gegenseitig ergänzen. Insbesondere in der Stahlherstellung und der Chemieindustrie ist der Einsatz von Wasserstoff unverzichtbar. Möglichst kostengünstige Importe von Wasserstoff tragen dazu bei, dass diese Güter weiterhin wettbewerbsfähig in Deutschland produziert werden können. Die Möglichkeit, energieintensive Grundstoffe wie Stahl weiter im eigenen Land herstellen zu können, ist strategisch bedeutsam.

Importe von wasserstoffintensiven Zwischenprodukten wie Eisenschwamm und Ammoniak können Wasserstoffimporte kostengünstig ergänzen und bieten so eine weitere Option bei der Dekarbonisierung dieser Industrien. Der zur Stahlproduktion nutzbare Eisenschwamm ist in brikettierter Form (Hot briquetted iron) einfach in großen Mengen zu transportieren. Der Import von Eisenschwamm als Ergänzung zur Herstellung im eigenen Land erlaubt es, die Stahlindustrie in Deutschland kosteneffizienter zu transformieren. Hierbei gilt es, die richtige Balance zwischen strategischer Resilienz und kostengünstigen Importen zu finden. Der Import von sechs Millionen Tonnen Eisenschwamm ermöglicht die Herstellung der gleichen Menge Rohstahl wie der Import von etwa 10 TWh Wasserstoff. Ammoniak, dessen Einsatz schwerpunktmäßig in der Düngemittelherstellung liegt, wird bereits heute international gehandelt.

Strategische Partnerschaften zum Import wasserstoffintensiver Vorprodukte tragen dazu bei, die Wettbewerbsfähigkeit der wasserstoffintensiven Industrien zu erhalten und so Arbeitsplätze und Wertschöpfung zu sichern. Der Großteil der industriellen Wertschöpfung findet nicht im energieintensiven Teil der Wertschöpfungskette statt, sondern in den nachgelagerten Zweigen. Der Import von mit erneuerbarem Wasserstoff hergestellten Vorprodukten kann die Wettbewerbsfähigkeit dieser nachgelagerten Wertschöpfungsstufen erhöhen und somit Wertschöpfung und Arbeitsplätze sichern. Dazu beitragen können strategische Partnerschaften mit Ländern mit vergleichsweise niedrigen Produktionskosten für erneuerbaren Wasserstoff. Unternehmen, die frühzeitig solche Partnerschaften eingehen, erhöhen die Resilienz ihres Transformationspfades. Auf diese Weise wird auch die Herausbildung von Leitmärkten gefördert und so die Transformation der energieintensiven Industrien auch in anderen Ländern unterstützt.

8. Auch mit Importen sollte Wasserstoff fokussiert eingesetzt werden.

Die Priorisierung des Wasserstoffs ist zentral für einen erfolgreichen Wasserstoffhochlauf. Auch bei einer deutlichen Ambitionssteigerung (Szenario Ausweitung und Vertiefung) bleiben die verfügbaren Wasserstoffmengen im Vergleich zum heutigen Erdgaseinsatz begrenzt. Neben einer Konzentration auf ein möglichst umfassendes Angebot an erneuerbarem Wasserstoff bedarf es daher einer Priorisierung auf Nachfrageseite, damit Wasserstoff transformationsdienlich eingesetzt wird.

Elektrifizierung ist in vielen Fällen eine energieeffiziente Alternative zum Einsatz von Wasserstoff. Für industrielle Anwendungen entfällt etwa die Hälfte des Wärmebedarfs auf Temperaturniveaus unter 500 °C. Für diese Temperaturniveaus stehen Wärmepumpen und Elektrodenkessel als etablierte Technologieoptionen zur Verfügung. Auch für höhere Temperaturniveaus befinden sich elektrische Lösungen in der Entwicklung: Elektrolichtbogenöfen werden bereits heute in großem Umfang für die Stahlproduktion bei Temperaturen von 1.800 °C eingesetzt. Andere Technologien wie Widerstandsheizungen, Induktionsheizungen oder elektrische Steamcracker werden in den kommenden Jahren verfügbar sein und industrielle Temperaturbereiche bis 2.500 °C abdecken. Auf diesen hohen und sehr hohen Temperaturniveaus wird es von Anwendungsfall zu Anwendungsfall Unterschiede geben, ob eine Direktelektrifizierung oder die Anwendung von Wasserstoff technisch und ökonomisch sinnvoller ist.

9. Erneuerbarer Wasserstoff kann den weit überwiegenden Teil der Nachfrage decken.

Deutschland kann einen Großteil des Wasserstoffbedarfs der relevanten Sektoren durch erneuerbaren Wasserstoff decken. Durch eine Konzentration der politischen und finanziellen Unterstützung auf erneuerbaren Wasserstoff wird die Energieversorgung auf ein klimaneutrales Fundament gestellt. Dagegen ist der Klimaschutzeffekt von Wasserstoff aus Erdgas mit CO2-Abscheidung („blauer Wasserstoff“) wegen begrenzter CO2-Abscheideraten und Methanleckagen entlang der Wertschöpfungskette mitunter stark reduziert.

Der notwendige Hochlauf der Produktion erneuerbaren Wasserstoffs darf nicht durch die Einbeziehung von nicht vollständig klimaneutralen Alternativen, wie erdgasbasiertem Wasserstoff mit CO2-Abscheidung, erschwert werden. Um das Potenzial an erneuerbarem Wasserstoff auszuschöpfen, benötigen künftige Produzenten Gewissheit über die Absatzmöglichkeiten ihres Produkts. Das kann gewährleistet werden, indem Instrumente für den Hochlauf erneuerbaren Wasserstoffs ambitioniert umgesetzt werden. Bei der öffentlichen Förderung sollte dieser gegenüber anderen, nicht klimaneutralen Wasserstoffarten priorisiert werden.

Korridore, über die vorwiegend erneuerbarer Wasserstoff importiert werden soll, benötigen politische Sicherheit, dass Deutschland seinen Fokus auf erneuerbaren Wasserstoff beibehält und im Laufe der Zeit verstärkt. Wie bei den Produzenten von erneuerbarem Wasserstoff werden auch Pipelinebetreiber nur dann in vorwiegend mit erneuerbarem Wasserstoff zu betreibende Pipelines investieren, wenn sie eine langfristig gesicherte Abnahme von erneuerbarem Wasserstoff sehen. Auf der Infrastrukturseite kann es anders als auf der Produktionsseite jedoch auch zu Synergien zwischen erneuerbarem Wasserstoff und anderen Wasserstoffarten kommen, wenn bestimmte Pipelineverbindungen durch die zwischenzeitliche Einbeziehung nicht klimaneutraler Wasserstoffarten früher in größerem Umfang ausgelastet werden. Dadurch sinkt die durch einen Amortisationsmechanismus in die Zukunft zu verlagernde Kostenunterdeckung und es können niedrigere Netzentgelte erhoben werden. Der mögliche Vorteil dieser gemischt genutzten Pipelines darf dabei aber nicht zu Lasten der ausschließlich für erneuerbaren Wasserstoff genutzten Pipelines gehen, deren Geschäftsmodell wie beschrieben durch die Verfügbarkeit von günstigerem, nicht klimaneutralem Wasserstoff im Markt unter Umständen geschwächt wird.

Ein klares politisches Bekenntnis Deutschlands zum vorwiegenden Import von erneuerbarem Wasserstoff stärkt die Bereitschaft internationaler Partner, erneuerbaren Wasserstoff gegenüber fossilem Wasserstoff mit CO2-Abscheidung zu priorisieren. Länder mit hohen Gasreserven in Lateinamerika, Afrika und dem Nahen Osten prüfen die Möglichkeit, Wasserstoff aus ihren fossilen Energiequellen zu produzieren und möglicherweise auch zu exportieren. Als Vorreiter einer erneuerbaren Wasserstoffwirtschaft hatte Deutschland bisher wesentlichen Einfluss auf die Ausrichtung anderer Länder in Richtung auf erneuerbaren Wasserstoff und damit auf die Nachhaltigkeit der weltweiten Wasserstoffproduktion insgesamt. Durch einen fortgesetzten Fokus auf erneuerbaren Wasserstoff kann Deutschland weiterhin dazu beitragen, eine Ausweitung der Erdgasförderung und den Lock-in fossiler Restemissionen zu verhindern.

Erdgasbasierter Wasserstoff mit CO2-Abscheidung, der in Deutschland das Angebot an erneuerbarem Wasserstoff in geringem Umfang ergänzt, sollte strengen Kriterien unterliegen, damit er möglichst effektiv zur Erreichung der Klimaneutralität beiträgt: CO2-Abscheideraten über 90 %, niedrige Vorkettenemissionen und der Verzicht auf die Nutzung des abgeschiedenen CO2 für Enhanced Oil Recovery. Produktionsprojekte von erdgasbasiertem Wasserstoff mit CO2-Abscheidung haben Amortisationszeiten, die schon bei heutiger Investition in die 2040er Jahre hineinreichen. Zugleich ist unsicher, wie sehr sich die CO2-Abscheideraten nach getätigter Investition wirtschaftlich vertretbar erhöhen lassen. Auch die Vorkettenemissionen sind bis zu einem gewissen Grad länderspezifisch und damit für einzelne Projektbetreiber schwierig zu eliminieren. Deshalb ist wichtig, dass ambitionierte Kriterien für solchen Wasserstoff frühzeitig festgelegt werden, damit schon die ersten Produktionsprojekte für Exporte in die EU möglichst wenig Emissionen verursachen. Der anstehende delegierte Rechtsakt der Europäischen Kommission sollte diesen Überlegungen Rechnung tragen und ambitionierte Kriterien für emissionsarmen Wasserstoff verankern.

Bibliographische Daten

Downloads

-

Studie

pdf 6 MB

Wasserstoffimporte Deutschlands

Welchen Beitrag können Pipelineimporte in den 2030er Jahren leisten?

Grafiken aus dieser Publikation

Mögliche Importe Deutschlands an erneuerbarem Wasserstoff per Pipeline im Jahr 2030

Abbildung 1 von Wasserstoffimporte Deutschlands auf Seite 7

Teilen:

Mögliche Importe Deutschlands an erneuerbarem Wasserstoff per Pipeline im Jahr 2035 (Szenario Fortgesetzte Anstrengung)

Abbildung 2 von Wasserstoffimporte Deutschlands auf Seite 8

Teilen: